【USDA】1月报告:美豆单产下调超预期,南美大豆丰产压制美豆价格上行

- 创业

- 2025-01-21 08:04:10

- 5

概述:USDA 1月月报超预期下调美豆单产导致期末库存下调超预期,美豆供应边际缩紧给予CBOT大豆价格支撑。产量端,此次美豆单产下调或受8月至9月少雨天气影响,不过美豆主产区的土壤墒情整体优于去年预计对美豆单产仍有较好支撑。出口端,当前美豆24/25年度出口进度较快,叠加巴西当前新作大豆收割进度偏慢,预计USDA美豆出口目标实现可能性较大。不过随着巴西大豆丰产格局下新作收割上市以及特朗普上任后可能对全球大豆贸易格局带来变化或增加美豆需求的不确定性。压榨端,美豆12月压榨量创历史纪录,叠加近期美豆榨利依旧良好,预计压榨维持高位水平。最终预计美豆库销比范围在7.49%至9.69%,对应美豆价格变动区间大致在1000-1100美分。整体上看,美豆供应预期边际缩紧给予价格支撑,且南美近期天气对收割进度、产量的不利影响亦或对CBOT大豆盘面价格有所提振,但南美大豆整体丰产格局不改或仍压制盘面价格走势。

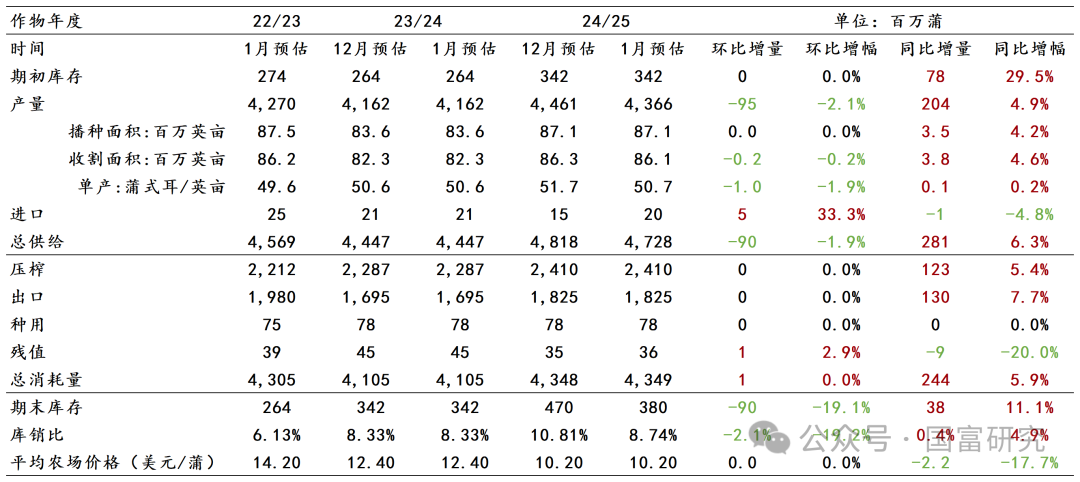

一、美豆供需平衡表调整情况

表:美豆供需平衡表

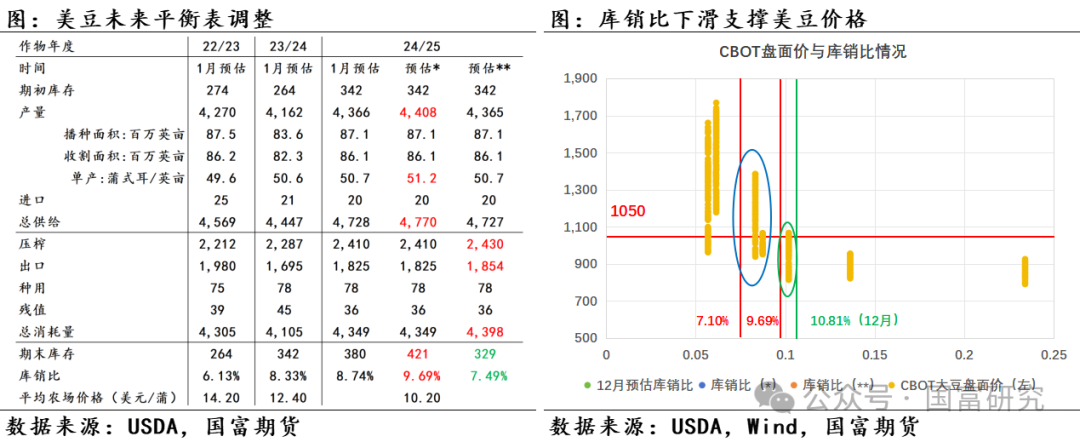

USDA 1月报告未对美豆23/24年度平衡表做调整。对于24/25年度,报告将美豆单产下调1蒲/英亩至50.7蒲/英亩,低于市场预期的51.1-52.6蒲/英亩,同时报告下调20万英亩的收割面积,最终美豆产量下调9500万蒲至43.66亿蒲,低于市场预期的44.08-45.39亿蒲。此外,报告上调美豆进口500万蒲,上调残值100万蒲,美豆期末库存最终下调9000万蒲至3.8亿蒲,低于市场预期的3.90-4.95亿蒲。综合来看,此次美豆单产下调超预期导致美豆期末库存下调超预期,USDA 1月报告影响利多。

二、美豆供需情况分析

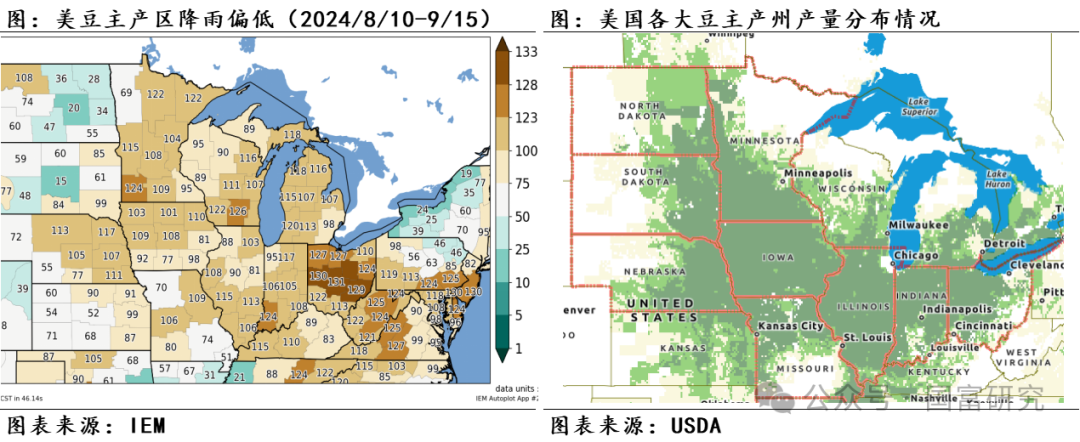

1.产量端:预估边际缩紧但不改丰产格局

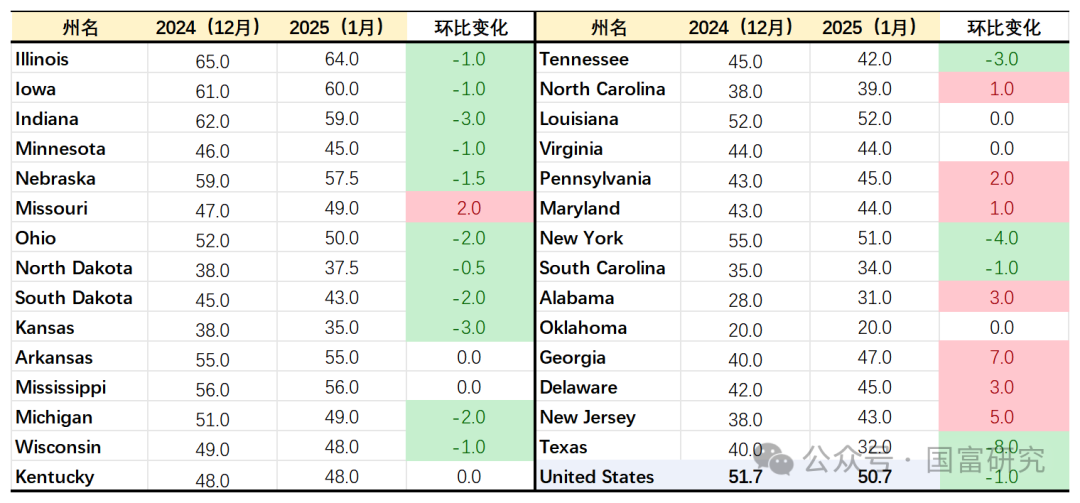

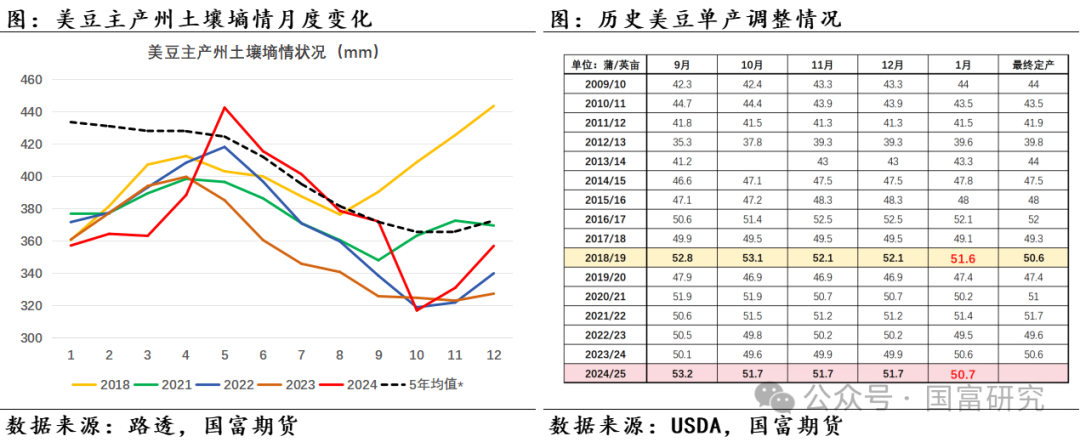

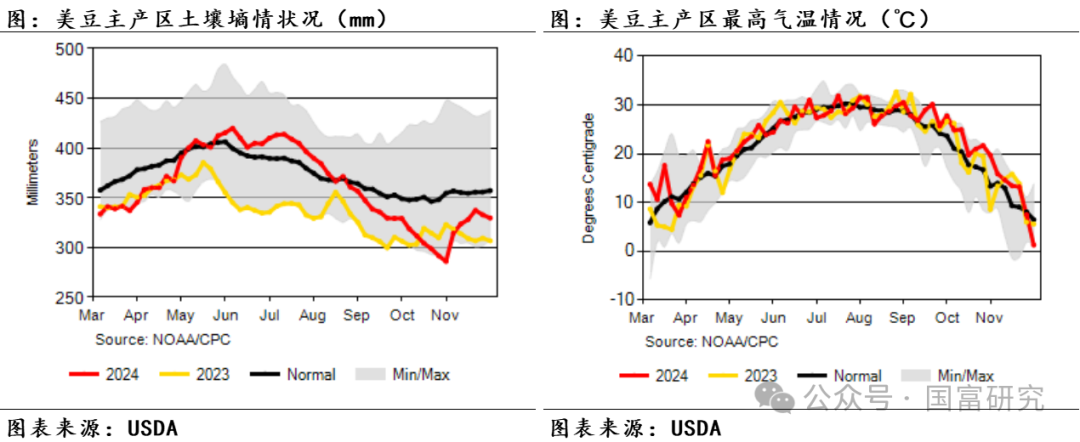

USDA 1月报告将美豆单产超预期下调1.0蒲/英亩至50.7蒲/英亩,调整幅度为历史同期最高。此次单产下调或受伊利诺伊州、爱荷华州、印第安纳州、堪萨斯州、南达科他州和俄亥俄州等中东部产区8月至9月的少雨天气影响。根据IEM图表,2024年8月10日至2024年9月15日期间明尼苏达州、爱荷华州、印第安纳州、俄亥俄州累计降雨量位于近133年(1893年至2025年)的同期低位(数值越大代表累计降雨量的排名越靠后),加之这段时间的气温也偏高,美豆主产区土壤墒情自366.61mm(截至2024年8月15日)下滑至329.62mm(截至2024年9月20日)的历史同期偏低水平。从路透月度土壤墒情数据来看,2024年6月至8月的土壤墒情变化与2018年同期变化情况较为接近,但2024年9月的土壤墒情劣于2018年同期,这也体现在2024/25年度1月单产预估低于2018/19年度的51.6蒲/英亩。

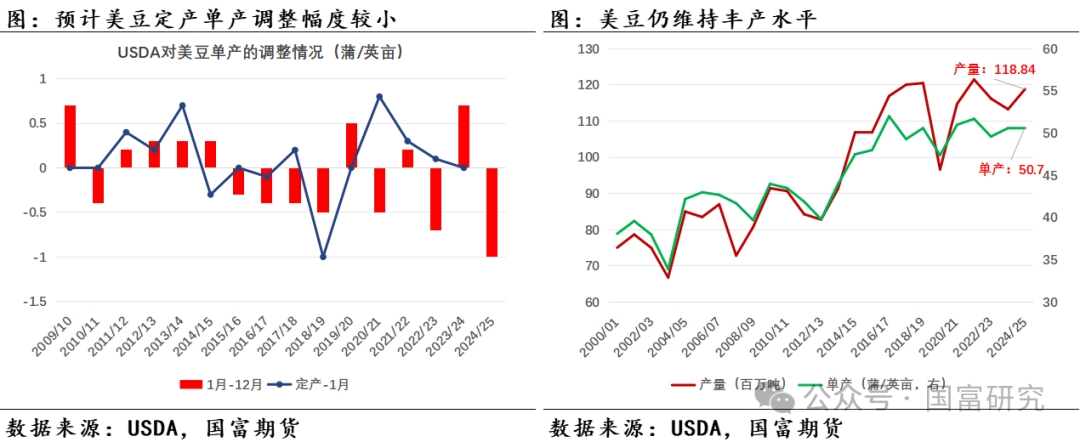

参考历年USDA对美豆单产的调整节奏,通常情况下若1月报告单产调整幅度较大(大于0.5蒲/英亩),则定产时更倾向于小幅调整,如2009/10年度(0)、2022/23年度(+0.1蒲英亩)以及2023/24年度(0)。此外,对比23/24年度和24/25年度美豆主产区土壤墒情,24/25年度6月至9月的土壤墒情优于23/24年度,这在一定程度上支撑24/25年度美豆单产表现优于23/24年度(50.6蒲/英亩)。综上,我们预计美豆后续单产调整幅度或有限,调整区间预计为上调0-0.5蒲/英亩,即50.7-51.2蒲/英亩,美豆单产预计维持历史高位,丰产格局依旧。

表:月报分州调整单产情况(蒲/英亩)

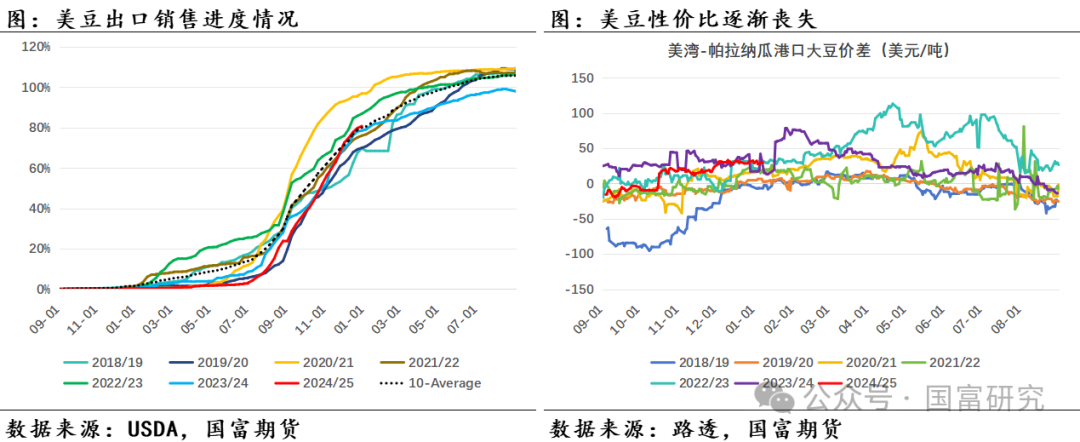

2.出口端:美豆出口季节性下滑,但USDA出口目标实现可能性较大

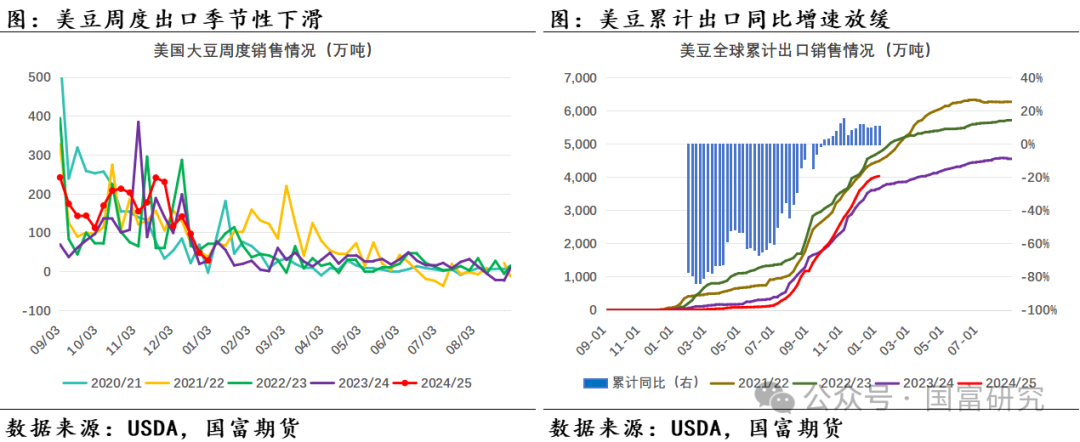

美豆出口销售进入季节性低位,根据USDA公布数据,截至2025年1月9日当周,美国当周出口销售24/25年度大豆56.91万吨,累计出口销售达4089万吨,累计同比增幅为9.37%,增幅较前一周10.15%略有缩窄,但仍高于当前USDA预估的7.67%增幅。目前,24/25年美豆销售进度达82.33%,高于去年同期80.81%和近五年均值81.98%。分国别看,截至2025年1月9日当周,对华出口销售24/25年度大豆累计达1925万吨,较去年同期减少90.7万吨;对其他国家出口销售累计达2164万吨,较去年同期增加441万吨,美豆当前出口销售进度偏快或得益于其他国家对美豆采购的大幅增加。根据测算,当前24/25年度美豆余下出口目标约有880万吨,且余下时间美豆累计出口销量近五年均值超过1160万吨,我们预计后续实现USDA预估的24/25年度美豆出口目标的可能性较高。不过,美国新总统上任在即,关税政策可能发生调整,进而对大豆贸易流向产生影响。在南美大豆丰产预期、当前美豆出口销售进度领先去年同期以及美豆出口进入季节性低位影响下,后续美豆出口需求增幅或受限,我们预计24/25年度美豆出口销售同比增长幅度在7.67%至9.37%之间。

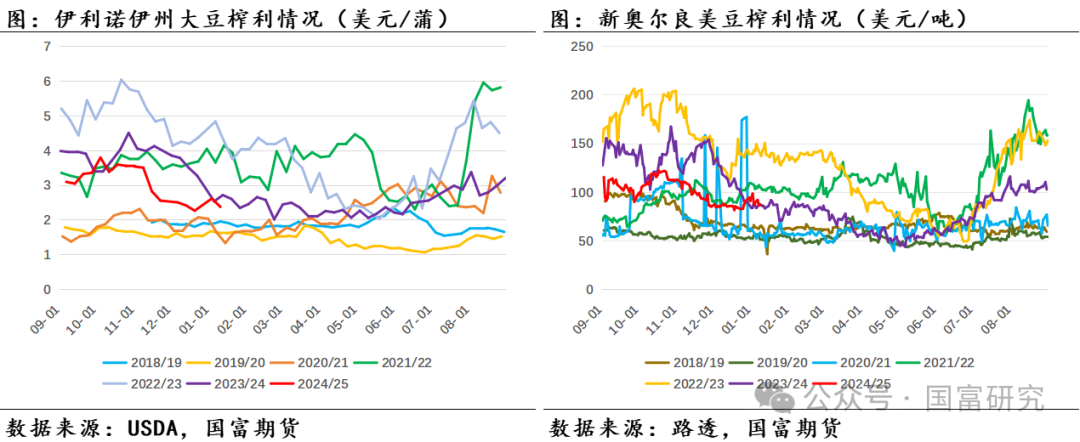

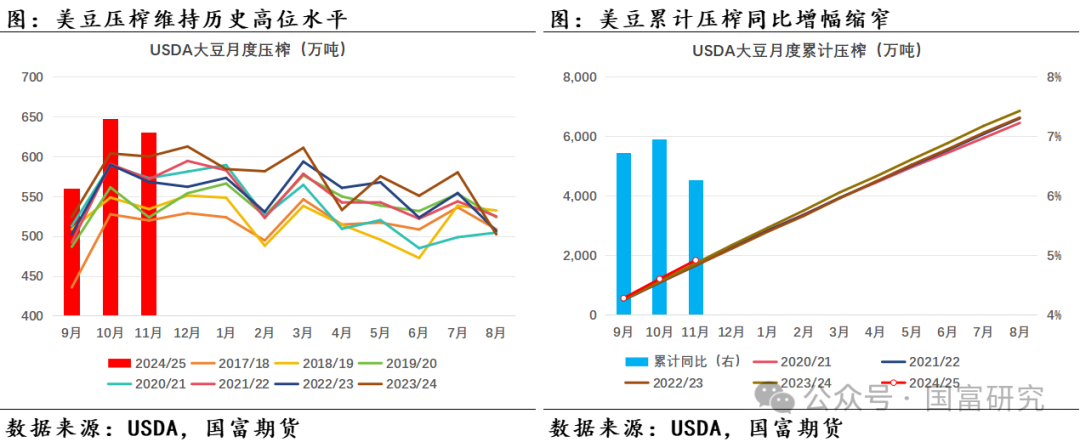

3.压榨端:美豆月度压榨再创纪录,近期榨利走势震荡

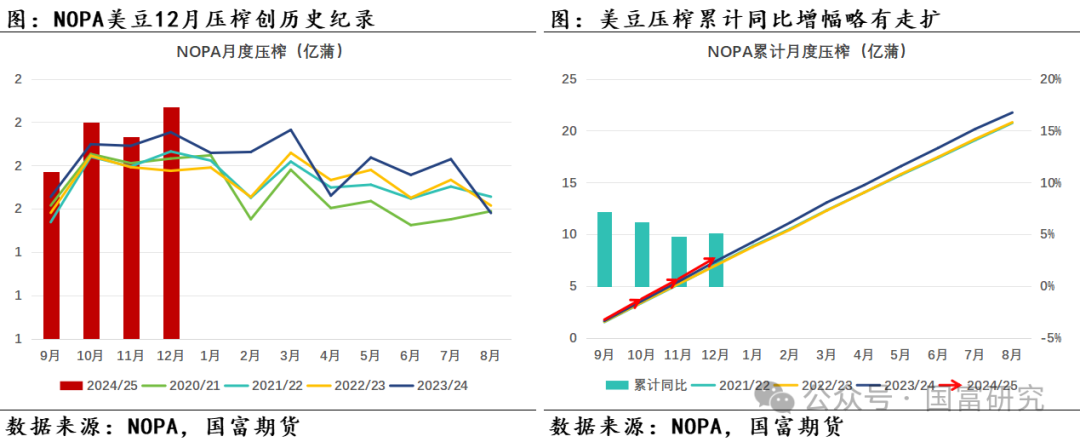

USDA 1月报告未对24/25年度美豆压榨做调整,预计24/25年度美豆压榨为24.10亿蒲,同比增长5.38%。从实际压榨情况来看,NOPA最新月度压榨数据显示,2024年12月美豆压榨量为2.07亿蒲,创历史最高纪录,美豆24/25年度累计压榨量为7.77亿蒲,累计同比增幅为5.12%,较前一月累计同比增幅4.81%略走扩,但低于USDA预估的5.38%。此外,USDA油籽压榨月报显示,美豆2024年11月压榨量为630万短吨,24/25年度累计压榨量达1837万短吨,累计同比增幅为6.26%,高于USDA预估的5.38%,24/25年度美豆月度压榨量持续创历史纪录。

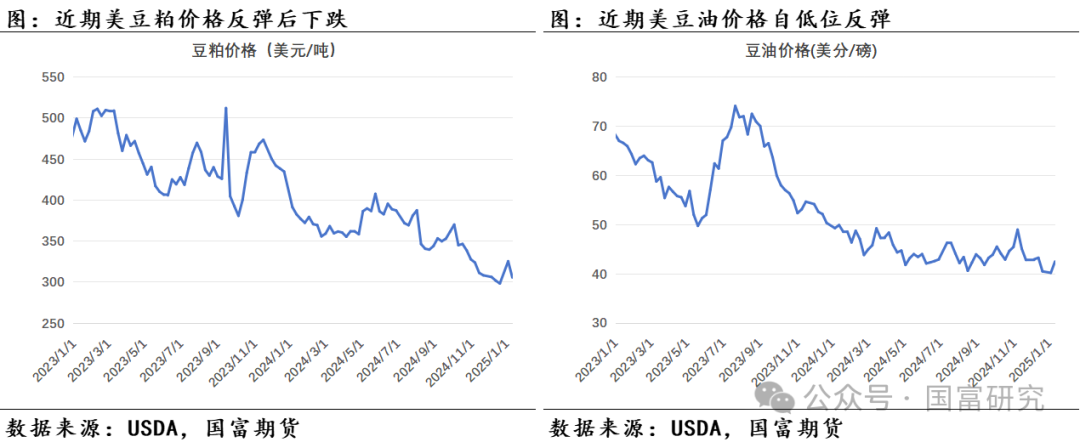

美豆榨利回落至历史同期中位水平,近期榨利受下游美豆粕和美豆油价格变化影响走势震荡。一方面,近期阿根廷大豆主产区出现干旱天气引发市场担忧进而提振美豆粕价格,给予美豆榨利支撑,不过天气预报显示后续阿根廷干旱天气或出现缓解,美豆粕价格下挫限制榨利上涨空间。另一方面,拜登政府发布清洁燃料税收抵免的短期指南不包含进口UCO以及美国农业部发布的生物燃料作物暂行规则中不包含加菜籽利好美豆油需求,美豆油价格上涨给予榨利支撑,不过拜登政府的临时政策留待特朗普政府最终决定,美国生柴政策仍面临不确定性。整体来看,短期美豆榨利或继续维持震荡走势,在榨利依旧良好支撑下,预计美豆月度压榨或维持高位,美豆压榨同比增幅预计为5.38%至6.26%。

4.期末库存:美豆供应边际缩紧,CBOT大豆价格获支撑

USDA 1月报告超预期下调单产导致美豆期末库存下调至3.8亿蒲,低于市场预期的3.9-4.95亿蒲,库销比自12月报告的10.81%下滑至8.74%,略高于23/24年度的8.33%,24/25年度美豆供应边际缩紧。对于后续美豆平衡表调整,若后续24/25年度美豆供应边际小幅上调(预估*),其余各项不做调整,美豆库销比可能升至9.69%;若维持当前USDA对24/25年度美豆产量预估且美豆需求有所上升(预估**),则美豆供应或进一步缩紧,库销比或降至7.49%。综上,我们预计24/25年度美豆库销比变化范围或在7.49%至9.69%,参考历年库销比和盘面价格情况,预计后续CBOT大豆价格的波动范围可能在1000-1100美分。不过当下南美大豆丰产预期仍较强,且随着巴西新作大豆收割上市渐起,短期CBOT大豆价格或仍受压制。

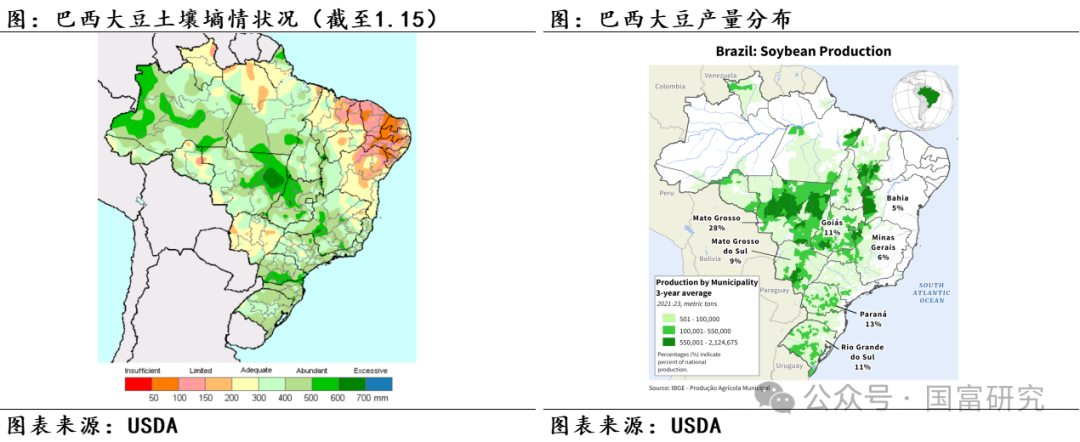

三、巴西大豆产区情况

1.巴西大豆产区天气出现分化,丰产预期依旧

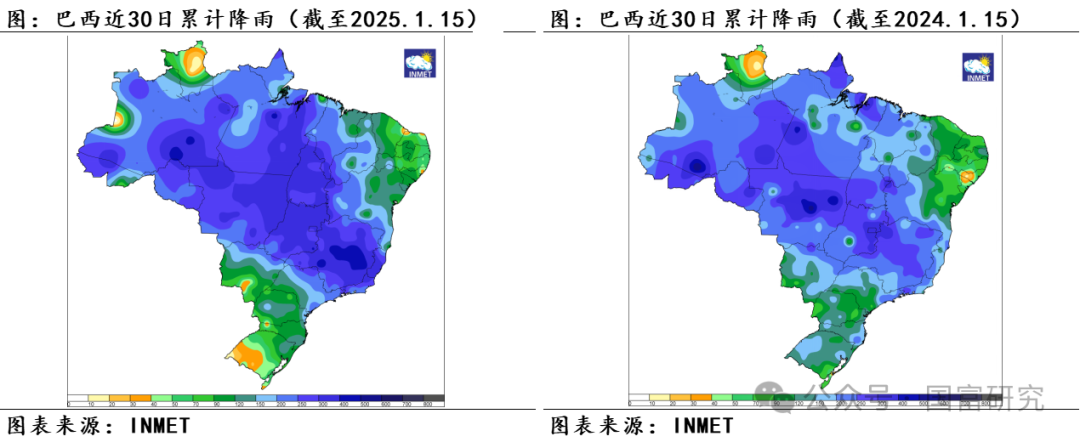

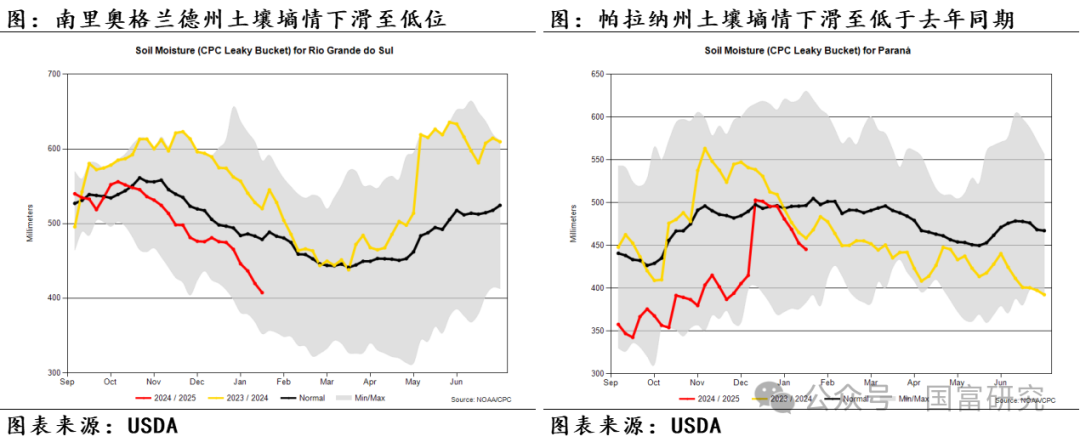

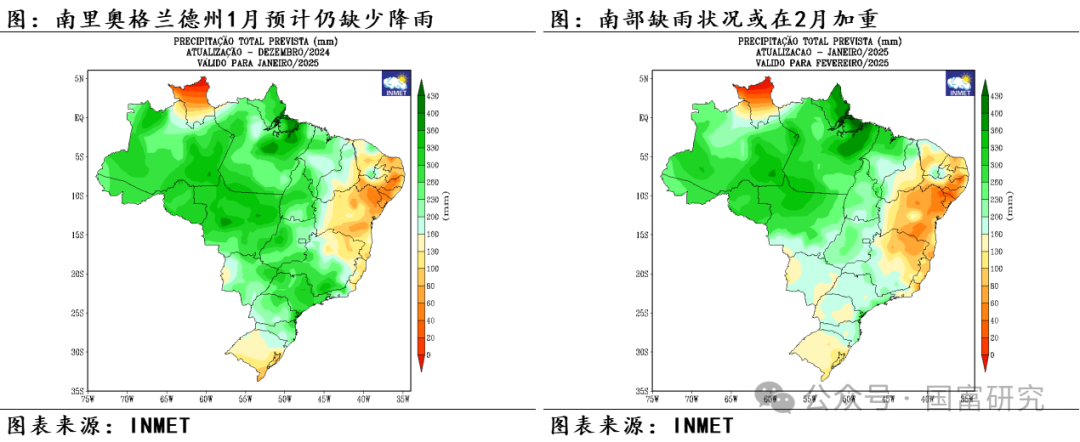

近期巴西大豆主产区降雨主要集中在中西部,而南部产区如南里奥格兰德州、帕拉纳州的降雨偏少。据INMET图表数据,截至2025年1月15日,马托格罗索州、戈亚斯州大部分地区近30日累计降雨在200mm以上,而南里奥格兰德州部分地区累计降雨不到40mm,帕拉纳州累计降雨在40-100mm。且NOAA/CPC数据显示,近期巴西大豆南部主产区土壤墒情持续下滑,截至2025年1月15日,巴西南里奥格兰德州土壤墒情为407.39mm,低于去年同期的519.93mm和历年正常水平的478.66mm;帕拉纳州土壤墒情为445.3mm,低于去年同期的458.34mm和历年正常水平的496.64mm。

未来巴西中西部降雨预计较为充足,南部少雨天气状况或加重。根据INMET公布1-2月巴西大豆主产区累计降雨图,预计1月份马托格罗索州累计降雨至少为200mm,而南里奥格兰德州累计降雨或不足160mm。到2月份主产区整体降雨较1月或有所减少,南部少雨情况或更加显著,帕拉纳州累计降雨或下滑至不足160mm,不过马托格罗索州累计降雨仍维持在160mm以上。整体来看,短期巴西大豆主产区降雨情况或仍呈现分化态势,中西部产区多雨或对大豆收割进度造成一定阻碍,巴西新作大豆上市节奏偏慢或将给予美豆更多出口时间。南部少雨可能对处于生长期的大豆不利,不过当前巴西新作大豆仍维持丰产预期。

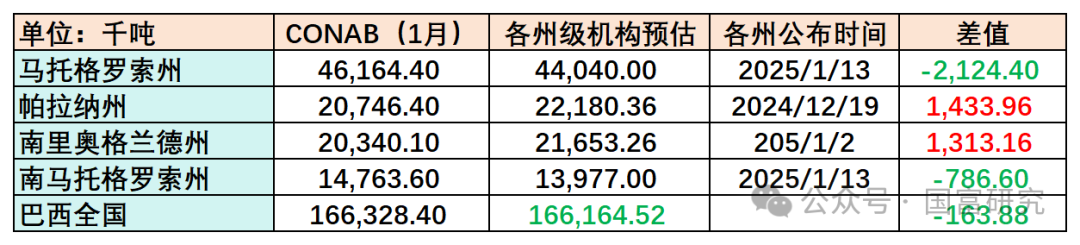

表:CONAB和各州级机构公布产量预估情况

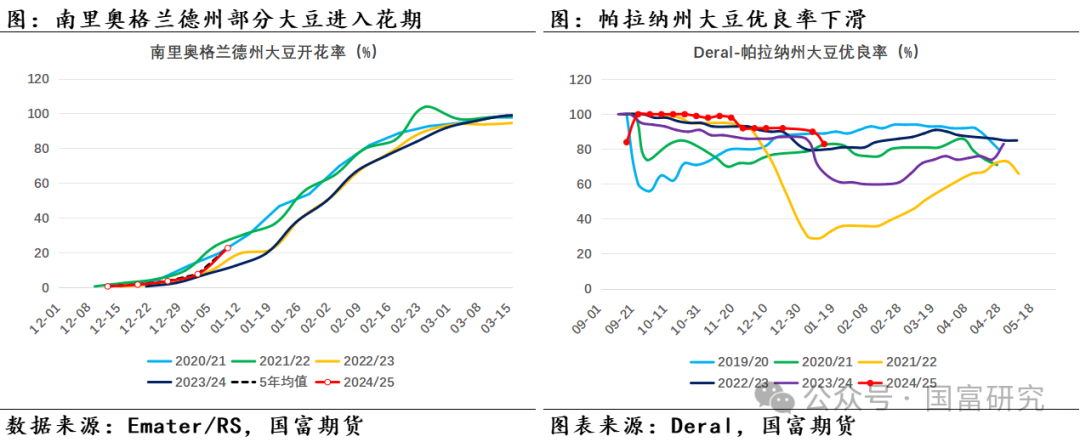

根据CONAB和各州级机构公布产量预估数据,马托格罗索州和南马托格罗索州最新公布产量预估均低于CONAB预估数据,而帕拉纳州和南里奥格兰德州暂无最新数据发布,产量暂时维持高于CONAB预估。不过Deral最新公布帕拉纳州大豆优良率下滑,不利于大豆单产维持较好水平,帕拉纳州产量预估或有下调空间;南里奥格兰德州天气预计持续少雨对处于生长期的大豆或不利,可能造成大豆单产受损。综合来看,CONAB公布巴西大豆产量预估或有继续下调的可能性,需关注巴西大豆主产区少雨天气的持续时间和范围。

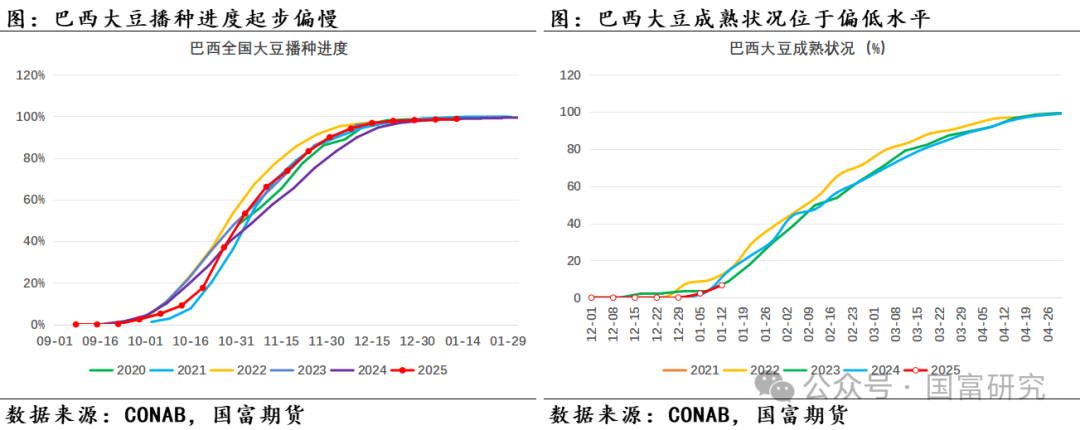

2.巴西新作大豆收割进度偏慢

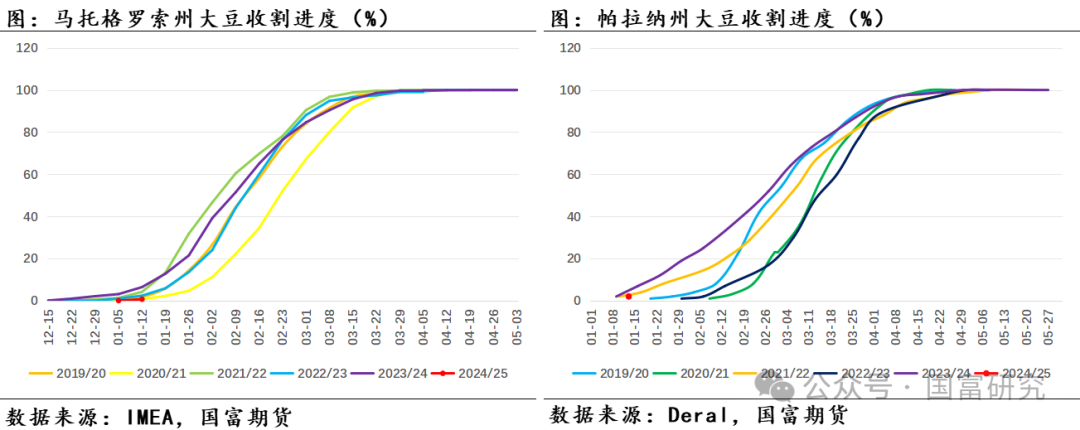

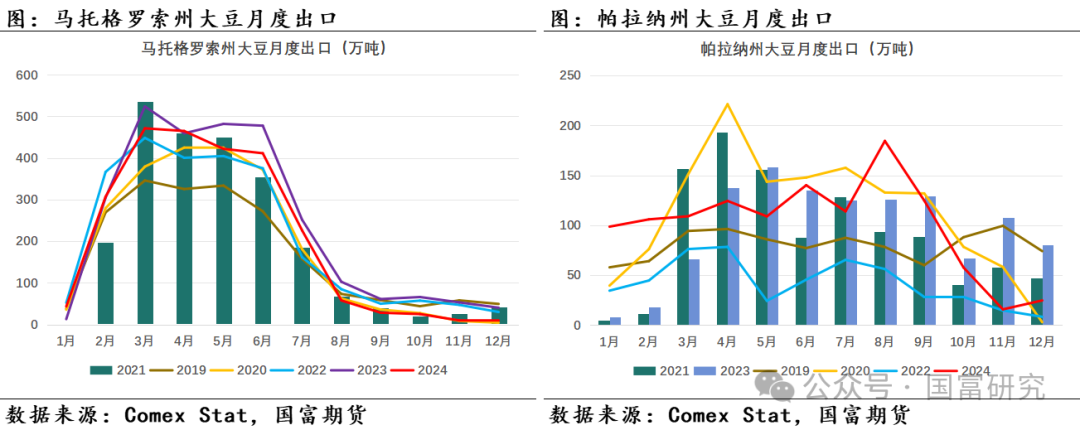

当前巴西大豆整体收割进度偏慢,主要受前期播种偏慢以及近期天气影响。CONAB公布数据显示,截至2025年1月12日巴西大豆收割进度为0.3%,低于去年同期的1.7%。分地区来看,中西部产区一方面因前期干旱天气导致新作大豆播种进度偏慢,延缓大豆成熟时间;另一方面近期中西部的强降雨在一定程度上或妨碍了大豆的收割工作。据IMEA公布数据,截至2025年1月12日,马托格罗索州收割进度为0.7%,远低于去年同期的6.46%。当前收割进度与2021年该州情况较为接近,且受降雨影响当年该州2月大豆出口量仅为197万吨,低于291万吨的5年均值水平。整体来看,若后续巴西中西部产区降雨持续或进一步延缓巴西新作大豆的收割上市进度。

南部产区目前维持少雨天气,且天气预报显示降雨量或继续下滑。据Deral公布数据,截至2025年1月13日,帕拉纳州大豆收割进度为2%,去年同期(2024年1月9日)收割进度为2%,帕拉纳州收割进度与去年同期较为接近。当前少雨天气对帕拉纳州大豆收割有利,预计帕拉纳州大豆上市供应节奏正常。南里奥格兰德州大豆正处于生长期,暂未开启收割。不过当前南部产区持续少雨天气或对处于生长期的大豆产生不利影响。

整体来看,近期中西部产区降雨导致巴西新作大豆收割上市节奏明显放缓,巴西大豆升贴水受到一定支撑。不过若后续巴西大豆收割上市节奏恢复,预计巴西大豆升贴水和美豆出口需求均面临一定压力。关注巴西大豆主产区天气情况以及大豆收割节奏变化。

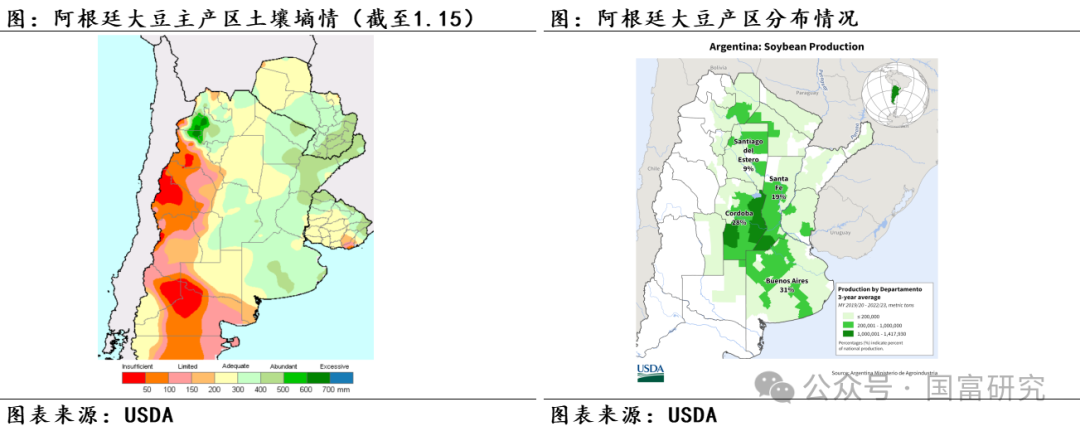

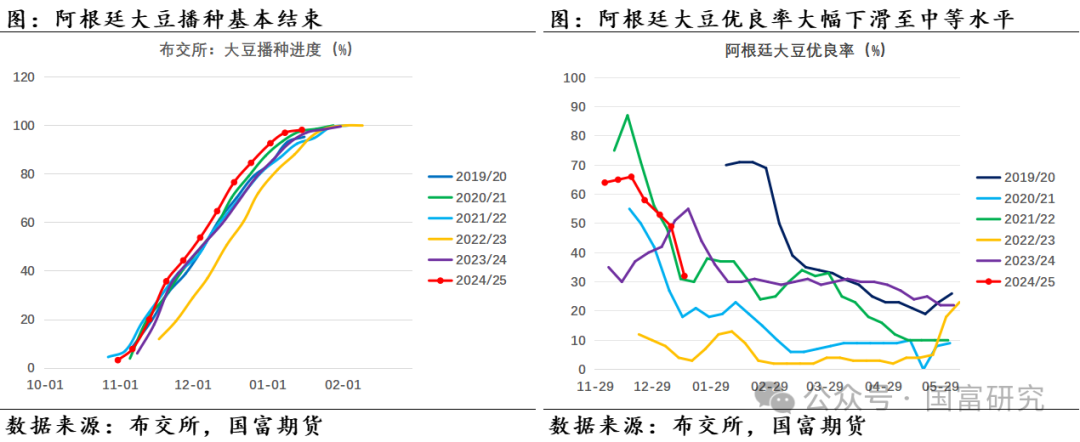

四、阿根廷大豆产区情况

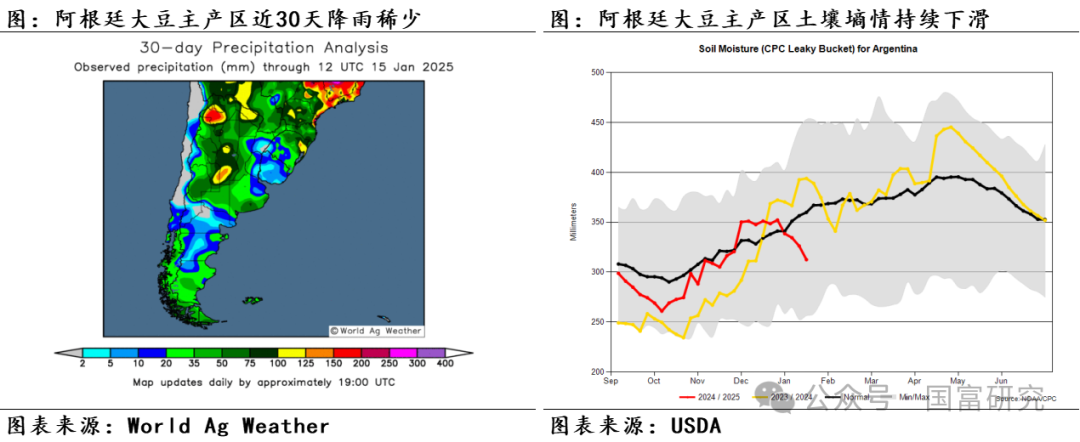

近期阿根廷大豆主产区受干旱天气影响,大豆优良率和土壤状况持续下滑。截至2025年1月10日,主产区土壤墒情下滑至326.2mm,低于去年同期的392.67mm和历史正常水平的356.55mm。目前核心种植区域的土壤墒情尚处于适宜(Adequate)。不过布交所公布数据显示,截至2025年1月15日,阿根廷大豆优良率已经下滑至32%,低于去年同期,且主产区土壤状况适宜占比已下滑至60%,远低于去年同期的92%。

受阿根廷大豆主产区干旱天气影响,近期咨询机构Soybean & Corn Advisor已经将阿根廷24/25年度大豆产量预估下调100万吨至5200万吨,罗萨里奥谷物交易所称布宜诺斯艾利斯省东北部受干旱影响严重,已看见植株和花朵衰败,而阿根廷Baradero地区预计已经有5%的大豆产量受损,该交易所预计阿根廷大豆产量或低于之前预测的5300-5350万吨。综合来看,阿根廷近期面临的少雨天气使得土壤墒情和大豆优良率均出现恶化,或不利于阿根廷大豆单产表现,阿根廷大豆产量有下调风险。需要持续关注阿根廷产区降雨和气温变化情况。

五、总结

美豆方面,产量端,目前24/25年度美豆产区土壤墒情仍优于去年同期,对美豆单产水平仍存较好支撑,预计后续单产下调可能性较低,我们更倾向于不调整或小幅度上调。出口端,美豆当前出口进度仍较快,叠加巴西当前新作大豆收割进度偏慢,短期仍利好美豆出口需求,预计USDA出口目标实现的可能性仍较高。压榨端,美豆月度压榨持续创历史纪录,叠加美豆榨利依旧良好,预计美豆压榨同比增幅或在5.38%至6.26%。最终,美豆库销比预期范围在7.49%至9.69%,对应美豆盘面价格变化范围或在1000-1100美分,美豆价格变化区间略有抬升。

南美大豆方面,当前巴西大豆主产区土壤墒情整体较好支撑大豆丰产预期,但近期巴西大豆主产区降雨出现分化,中西部强降雨对大豆收割进度造成阻碍,或导致巴西1-2月大豆出口供应偏少,美豆出口窗口期或将延长。南部产区则缺乏降雨可能对处于生长期的大豆不利,不过当前巴西大豆丰产格局依旧,若后续巴西大豆收割进程恢复,新作上市供应压力或仍将施压巴西大豆升贴水和美豆出口需求。阿根廷大豆方面,近期阿根廷干旱天气使土壤墒情和大豆优良率均出现明显下滑,部分市场机构开始下调阿根廷大豆产量预期,新作产量恐难以维持5300万吨以上的预估。

综合来看,USDA 1月报告对美豆新作产量超预期下调导致期末库存下调至3.8亿蒲,不过仍处于历史略高水平,并且全球大豆产量仍较23/24年度增加2929万吨,供应边际缩紧仍不改全球大豆供应宽松格局,CBOT大豆价格仍面临一定压力。需要持续关注南美天气情况、美国关税政策以及生柴政策变化。

(转自:国富研究)

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...