光大期货:1月21日能源化工日报

- 创业

- 2025-01-21 11:22:04

- 9

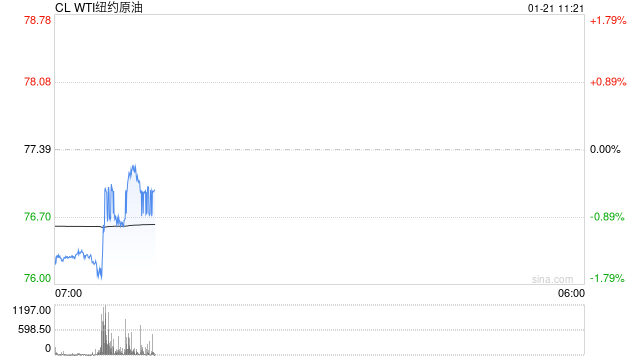

原油:

周一油价重心回落,其中WTI因马丁路德金纪念日休市暂无结算价。布伦特3月合约收盘下跌0.64美元至80.15美元/桶,跌幅0.79%。SC2503以617.7元/桶收盘,下跌7.6元/桶,跌幅为1.22%。美国新任总统表示,他将宣布国家能源紧急状态,旨在提高美国的石油和天然气产量,降低美国消费者的成本,预计将采取许多行动,以支持美国的石油、天然气和电力行业,并阻止前总统拜登的绿色新政,能源紧急状态只是其中之一。卡塔尔将在加沙地带停火协议生效后的前10天,向加沙地带供应1250万升燃料。声明表示,在此期间,卡塔尔每天将向加沙地带供应125万升燃料,已有25辆载有卡塔尔援助燃料的卡车通过凯雷姆沙洛姆口岸进入加沙地带,这些燃料将主要用于为当地医院和难民营发电和提供其他基本生活服务。加沙停火协议分三阶段,第一阶段为期6周,双方换俘,以军撤离加沙部分区域,第二和第三阶段将释放所有俘虏并实现永久停火。整体来看,影响油价的因素较前阶段有边际变化,油价存在高位调整可能。

燃料油:

周一,上期所燃料油主力合约FU2503收涨0.28%,报3641元/吨;低硫燃料油主力合约LU2503收跌1.59%,报4278元/吨。低硫方面,由于套利窗口关闭,1月从西半球运抵新加坡的低硫燃料油预计将减少约50万吨。预计农历新年假期前新加坡周边地区的低硫燃料油需求将逐步增加。高硫方面,目前来自俄罗斯的船货供应暂时稳定,但伊朗的供应仍然有限。短期高、低硫绝对价格或跟随油价震荡偏强,高硫由于制裁对其原料端扰动更为显著,因此表现相较低硫重回强势,LU-FU价差再度压缩至低位。临近春节假期,建议投资者注意控制仓位,做好风险管理。

沥青:

周一,上期所沥青主力合约BU2503收跌1.99%,报3735元/吨。从2月地炼排产来看,远期稀释沥青原料到港偏紧,稀释沥青贴水上涨,排产环比进一步下滑。但下游终端需求逐步弱化,受季节性因素影响预计节前沥青价格或存在一定向下压力。在油价偏强的背景之下,裂解价差出现大幅下滑,此前空头可考虑离场。临近春节假期,建议投资者注意控制仓位,做好风险管理。

橡胶:

周一,截至日盘收盘沪胶主力RU2505下跌60元/吨至17415元/吨,NR主力上涨120元/吨至14990元/吨,丁二烯橡胶BR主力下跌90元/吨至14755元/吨。昨日上海全乳胶16750(+0),全乳-RU2505价差-635(+130),人民币混合16500(+50),人混-RU2505价差-885(+180),BR9000齐鲁现货14900(+100),BR9000-BR主力20(-10)。2024年12月中国合成橡胶产量为88.1万吨,同比增加10.7%。2024年中国合成橡胶累计产量为921.9万吨,同比增加1.4%。2024年12月中国橡胶轮胎外胎产量为10556万条,同比增加9.5%。2024年橡胶轮胎外胎产量较上年同期增9.2%至11.86894亿条。短期海外主产区气温偏低,开割有扰动,烟片胶价格涨幅居前。国内橡胶到港预期较强,国内社会累库速度及幅度为市场关注焦点,胶价偏弱震荡。

聚酯:

TA505昨日收盘在5180元/吨,收跌1.33%;现货报盘贴水05合约112元/吨。EG2505昨日收盘在4750元/吨,收跌1.29%,基差增加6元/吨至24元/吨,现货报价4787元/吨。PX期货主力合约501收盘在7396元/吨,收跌1.68%。现货商谈价格为882美元/吨,折人民币价格7308元/吨,基差收窄40元/吨至-122元/吨。江浙涤丝产销整体清淡,平均产销估算在2成左右。绍兴一套25万吨聚酯装置于今日停车检修,该装置主要配套生产聚酯切片。山东一套12万吨聚酯装置已停车检修,装置配套生产涤纶长丝为主,春节后重启。绍兴一套25万吨聚酯装置已于昨日起停车检修,装置配套生产涤纶长丝为主;另一套30万吨聚酯装置计划于明日起停车检修,装置配套生产薄膜为主。两套装置均初步计划于2月上旬附近重启。常熟一工厂18万吨聚酯装置已于周末起停车检修,装置配套生产涤纶长丝为主,初步计划于2月上旬重启。陕西一套180万吨/年的合成气制乙二醇装置其中一系列60万吨重启,该系列此前于1月初停车检修。仪征化纤50万吨/年聚酯新材料瓶级切片装置成功投产。1.20华东主港地区MEG港口库存约56.0万吨附近,环比上期减少1.7万吨。春节前剩余约一周时间,下游聚酯装置放假落实,开工走弱,TA基本面上行支撑不足,预计短期内仍跟随成本端震荡运行为主。短期乙二醇将面临外轮集中到港及显性库存回升的压力,乙二醇基本面偏弱,原油走强带动成本支撑偏强,港口库存季节性累库,预计乙二醇价格预计宽幅调整为主。

甲醇:

周一,太仓现货价格2667元/吨,内蒙古北线价格在2062.5元/吨,CFR中国价格在300-305美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛价格1125元/吨,江苏地区醋酸价格2850-2900元/吨,山东地区MTBE价格5735元/吨。供应端由于甲醇生产企业利润良好,部分装置负荷提升,国内甲醇生产高位运行,进口方面到港量有阶段性增加预期,而需求端MTO暂无新增检修计划,开工率维持稳定。综合来看,海外供应影响逐渐减弱,国内产量维持高位,而下游利润被甲醇不断压缩,并且终端需求在节前将逐步停滞,聚烯烃主动去库背景之下,也不能支撑甲醇价格继续上行,预计价格将从高位回落。

聚烯烃:

周一,华东拉丝主流在7400-7500元/吨,利润方面,油制PP毛利-990.65元/吨,煤制PP生产毛利343.6元/吨,甲醇制PP生产毛利-888.67元/吨,丙烷脱氢制PP生产毛利-960.86元/吨,外采丙烯制PP生产毛利-370.5元/吨。PE方面,HDPE主流价格8194元/吨,LDPE主流价格10079元/吨,LLDPE主流价格8561元/吨;利润端,油制聚乙烯市场毛利为-430元/吨;煤制聚乙烯市场毛利为1587元/吨。基本面方面,供应端在春节前都将维持在较高水平,但是需求在节前将逐渐降至年内低点,由于担心春节期间库存积累过多,产业链积极降价去库存。综合来看,聚烯烃下方有成本支撑,但在节前主动去库的背景之下,表现是能化板块中较弱的品种,基差走弱。

聚氯乙烯:

周一,华东PVC市场价格下调,电石法5型料4950-5100元/吨,乙烯料主流参考5250-5550元/吨左右;华北PVC市场价格变动不大,电石法5型料主流参考4960-5060元/吨左右,乙烯料主流参考5250-5420元/吨;华南PVC市场价格下调,电石法5型料主流参考5150-5200元/吨左右,乙烯料主流报价在5300-5400元/吨。基本面方面,上游厂家开工相对稳定,氯碱平衡之下检修较少,供应处于高位,而冬季下游需求淡季,国内管材和型材企业将逐步停工。库存方面,为防止假期期间库存积累过多,节前上游集中对市场发运交付,企业库存有所减少,但社会库存下降压力仍然较大,总库存缓慢下降。综合来看,基本面偏弱,但市场已经计价这部分预期,节前估值迎来修复,预计后续PVC将进入震荡整理阶段,继续上涨空间有限。

尿素:

周一尿素期货价格偏强震荡,主力合约收盘价1735元/吨,涨幅0.58%。现货市场走势分化,山东、河北、江苏地区价格小幅下调10元/吨,安徽、山西、广东地区价格小幅上调10元/吨,目前山东临沂市场价格1590元/吨。基本面来看,尿素供应提升明显,昨日行业日产量增至18.95万吨,日环比提升0.18万吨。需求端仍处于尿素企业预收春节订单、中下游补库阶段,但山河四省收单基本完成。后期随着假期临近,现货市场活跃度或将下降。随着厂家订单履行,尿素企业本周或仍有去库可能。整体来看,尿素供需两端仍将博弈,后期供应提升、需求季节性回落将导致春节期间尿素累库。预计节前尿素期货价格宽幅震荡为主,关注宏观情绪变化、国际市场动态及国内现货成交情况。

纯碱:

周一纯碱期货价格开盘后快速走弱,随后区间震荡,主力合约收盘价1489元/吨,跌幅0.8%。现货报价基本维持稳定,贸易商报价跟随盘面略有回落。昨日沙河地区重碱自提价格1459元/吨,日环比跌22元/吨。基本面来看,纯碱供应水平有所提升,行业开工率昨日88.04%。需求补库基本收尾,且部分下游企业已进入假期,纯碱刚需水平季节性下降,企业新单成交也较为一般。整体来看,纯碱基本面面临供应提升、需求季节性回落预期,外围因素扰动依旧明显,且期现商套保入场带动期价波动幅度提升。预计短期纯碱期货价格延续宽幅震荡趋势,关注新增产能投放情况、企业库存变化及新订单成交量价情况。

玻璃:

周一玻璃期货价格开盘后快速走弱,随后窄幅震荡,主力合约收盘价1417元/吨,跌幅1.53%。现货市场走势出现分化,昨日国内浮法玻璃均价1324元/吨,日环比上调3元/吨。其中,华南、东北、浙江、山东、广东地区价格上调,京津唐、江苏、华北地区价格下调。目前沙河地区深加工企业大多已停工放假,贸易商也逐步进入假期,玻璃现货市场成交及刚需均有回落。供应来看,浮法玻璃日熔量仍维持15.74万吨,暂时稳定,但春节前仍有部分产线冷修,玻璃供应支撑也将继续加强。上周后半周期货升水幅度扩大,期现无风险套利窗口启动,期现贸易商入场套保也对盘面产生压制。多空交织之下,预计玻璃期货价格宽幅震荡为主,节前关注下游补库节奏、库存变化及期货持仓及资金动态。

烧碱:

周一烧碱期货价格下跌明显,主力05合约收盘价3113元/吨,跌幅3.29%。近月02、03合约跌停。现货价格部分地区仍维持上涨趋势,昨日山东32%离子膜碱价格960元/吨,日环比涨15元/吨,折合盘面价格3000元/吨,盘面近月合约升水幅度明显收窄。基本面来看,昨日山东氯碱产能利用率小幅提升至88.2%,山东氯碱企业利润519元/吨。当前烧碱库存偏低,且部分氯碱企业仍有新签订单,现货价格强势局面或仍将维持。部分非铝下游陆续停工离市,氯碱厂签单、现货成交及偏紧现象能否维持有待进一步验证。此前盘面升水幅度较高,部分产业入场套保,且春节前期货市场将提保,烧碱持仓及资金动态仍需密切关注,节前建议观望为主。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...