光大期货:2月17日软商品日报

- 生活

- 2025-02-17 10:38:05

- 23

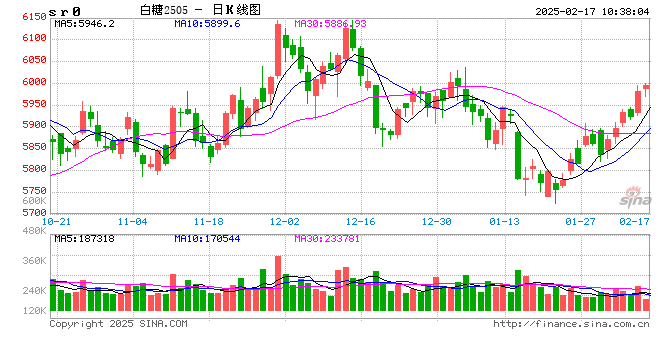

白糖:印度增产幅度不及预期 短期国际贸易流偏紧

原糖:受印度估产下调影响,本周原糖期价上行。截至2月11日,印度马邦已有20家糖厂收榨,同比增加12家。目前仍有180家糖厂在进行食糖生产工作;共入榨甘蔗7092.3万吨,同比减少814.6万吨;产糖652万吨,同比减少120.9万吨。经纪公司hEDGEpoint预计巴西中南部地区2025/26榨季食糖产量为4330万吨,增幅8.5%。预计2025/26榨季甘蔗平均单产为82吨/公顷,甘蔗产量为6.3亿吨,巴西中南部地区食糖出口量将达3430万吨,较2024/25榨季的3150万吨同比增加280万吨。

国内报价:广西制糖集团报价5980-6100元/吨;云南制糖集团新糖报价5900-5950元/吨。配额内进口估算价5220-5300元/吨;配额外进口估算价6660-6760元/吨。

小结:继印度全国合作制糖工厂联合会将产量预估值调整为2700万吨后,在近期迪拜国际糖业会议上,有分析师将印度估产调整到2640万吨,期末库存更是大幅调低到185万吨。加之近期原糖期货3月合约即将到期交割,短期期价表现强劲,持续反弹。巴西方面1月出口206.34万吨,本榨季累计出口3156万吨,近5个月巴西出口量从9月份的近400万吨持续回落。本榨季的剩余的两个月,出口能力有限,也就是说当前国际贸易仍以泰国供应为主,可供出口量有限,供应改善需待巴西25/26榨季开榨后。预计未来一到两周原糖期价仍将保持偏强态势,但巴西增产预期下中期期价反弹高度仍然受限。

4、国内方面现货报价坚挺,节后成交以刚需为主。广西糖厂将在2月中下旬陆续收榨,因干旱影响产量增幅预计不及预期。当前供应以国产糖为主,叠加近期原糖提振,因此盘面表现强劲,原糖交割行情结束前仍以区间偏强对待期价,关注1月进口数据。

棉花:复产节奏加快,棉花库存压力将逐渐减弱

1、供应端:2024/25年度全球棉花产量预期值再度调增,主要增幅来源于中国。

2、需求端:全球棉花消费预期稳定,印度棉花消费预期调减,巴基斯坦、孟加拉、越南棉花消费预期调增,国内节后纺织企业开工率快速恢复中,已经基本回归至往年同期正常水平。

3、进出口:中国棉花进口量预期值调减,减少份额被孟加拉、越南、巴基斯坦近乎均分,2024/25年度中国仅为全球第三大棉花进口国。

4、库存端:棉花工商业库存位于近年来同期高位,商业库存环比已经有小幅下降,纺织企业纱线与坯布库存相对稳定。

5、国际市场方面:宏观扰动持续,基本面支撑偏弱。我们认为,短期美棉期价主要驱动还是在于宏观层面,基本面虽相对偏弱,但驱动有限。本周海外宏观层面扰动较多,美国1月CPI与PPI数据均超预期,通胀有再抬头迹象,市场已经将美联储本年度首次降息预期节点由9月推迟到12月。即便如此,我们能够看到美元指数重心仍在震荡下移,对美棉价格有一定支撑。基本面来看,USDA2月报公布,2024/25年度全球棉花产量预期值调增,消费、进出口基本不变,期末库存相应调增。整体来看,USDA2月报调整幅度不大,全球棉花仍是供大于求的格局,供需差虽进一步扩大,但基本在市场预期范围之内。我们认为在2025年新棉种植之前,市场交易逻辑并不会发生根本性扭转,2024/25年度全球棉花供需宽松的格局会持续拖累美棉价格上行幅度,驱动主要还是在于宏观层面。预计短期美棉价格震荡运行为主,振幅预计有限。

6、国内市场方面:节后纺织企业陆续复工复产,开机率已经基本回归至往年同期正常水平,国内棉花库存压力将逐渐减弱,等待反弹驱动。我们认为目前国内棉花供需压力最大的阶段将逐渐过去,原因有以下几点。第一,节后纺织企业开机负荷快速恢复,棉花消费维持相对稳定状态,2024/25年度国内新棉加工已基本完成,短期棉花无新增供应。国内棉花工商业库存环比开始下降,虽目前仍处于近年来同期高位,但库存压力最高峰已过,库存压力将逐渐减弱。第二,美国关税政策初步落地,对我国加征10%关税,幅度低于此前市场预期。而且我国纺织品及服装出口结构较特朗普上一任期内已经发生较大转变,纺服出口美国金额占比下降。我们预计当前关税政策对我国纺服出口实际影响有限,盘面表现同样如此,利空因素落地,市场担忧得以大幅缓解。第三,展望未来,可交易热点较多,利多因素大于利空因素。当前已经是2月中旬,“金三银四”传统需求旺季即将到来,叠加宏观政策预期,市场对此有一定期待。此外,2025年新棉即将在4月初进行种植,中国棉花信息网数据显示,预计2025年中国植棉面积同比增加0.8%,其中新疆植棉面积增加,内地植棉面积持续下降。由于2024年棉花生长期天气状况十分良好,预计2025年天气扰动或将增加,国内棉花单产同比下降,总产量预计也将同比下降。综合来看,在本年度棉花供需宽松、当前库存压力仍然偏大的情况下,短期郑棉期价上行驱动仍然偏弱,以震荡思路对待,但中长期来看,最困难的时刻或已经过去,未来棉价或将震荡上移。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...