爱彼迎终于回魂了

- 创业

- 2025-02-14 17:05:05

- 18

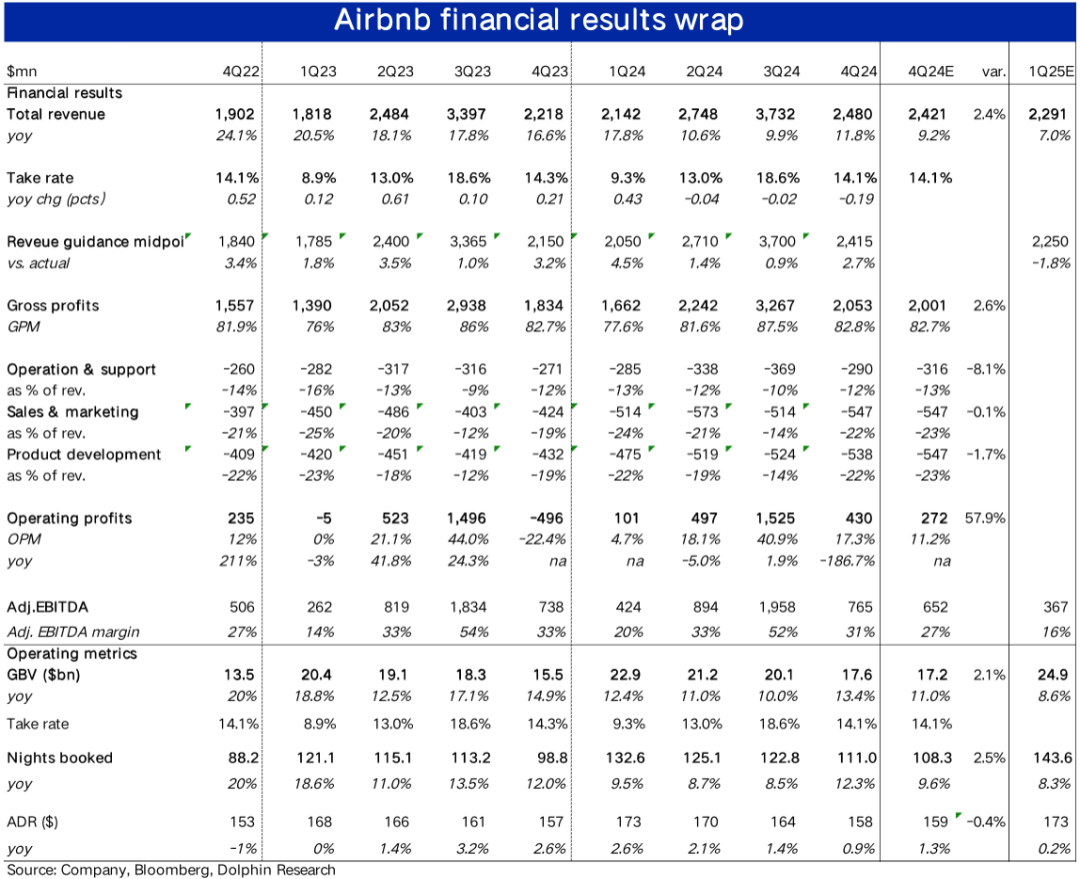

北京时间2月14日美股盘后,Airbnb爱彼迎(ABNB.US)公布了2024财年四季度财报,不仅当季业绩表现强劲,对2025年利润率的指引也显著好于预期,亮点不少,详细要点如下:

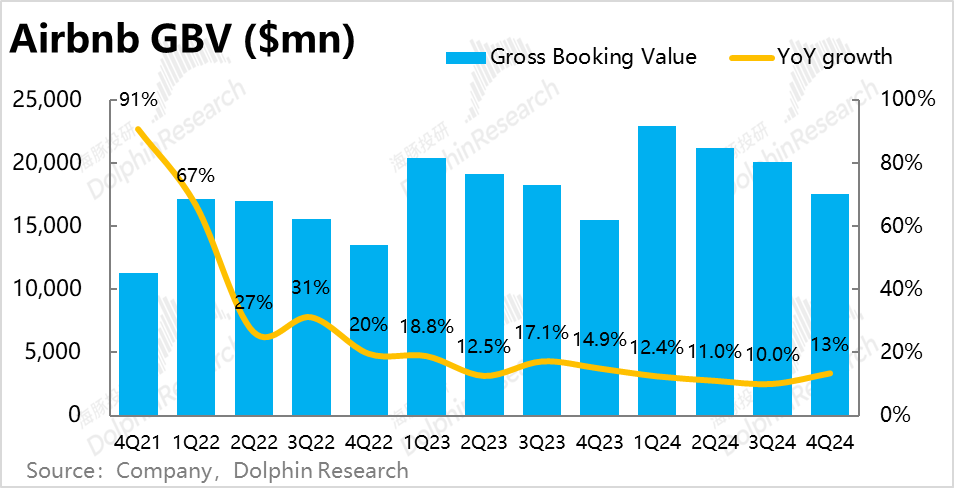

1、最核心的经营指标—Airbnb的总预定金额(GBV)本季达$175.5亿,同比增长了13.4%,较上季度提速了整整3.4pct,显著高于市场预期的11%。这个信号的意义是,市场对Airbnb的最大担忧之一是预订量增长的不断放缓,甚至有滑向个位数增长的风险。本次的表现可能是增长再加速,至少不再持续下滑的信号灯。

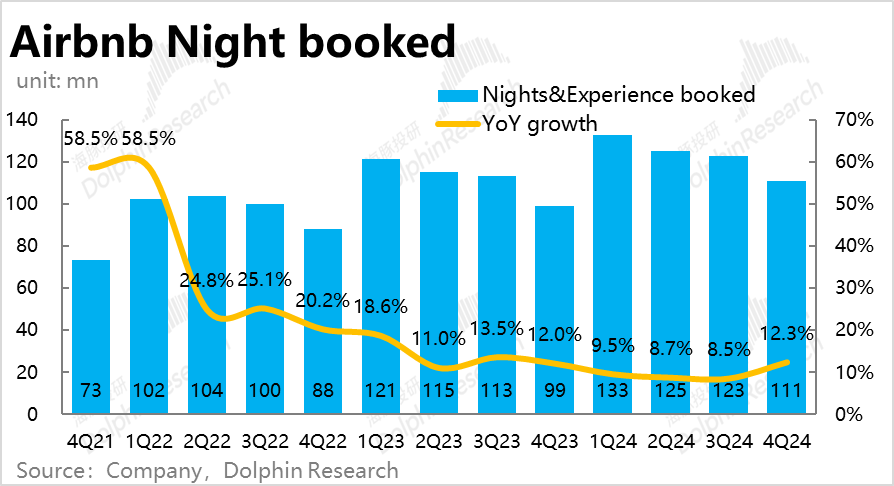

主要是本季总间夜预定量同比增速从上季度的8.5%大幅拉升到了12.3%,整整加速了3.8pct,也远高于市场预期9.6%的增速。据海豚投研的了解,AirDNA等高频数据确实指向4Q相比3Q的预订量会加速增长约2.5pct,可以说增长环比加速市场是有预期的,但实际加速幅度还要更高。

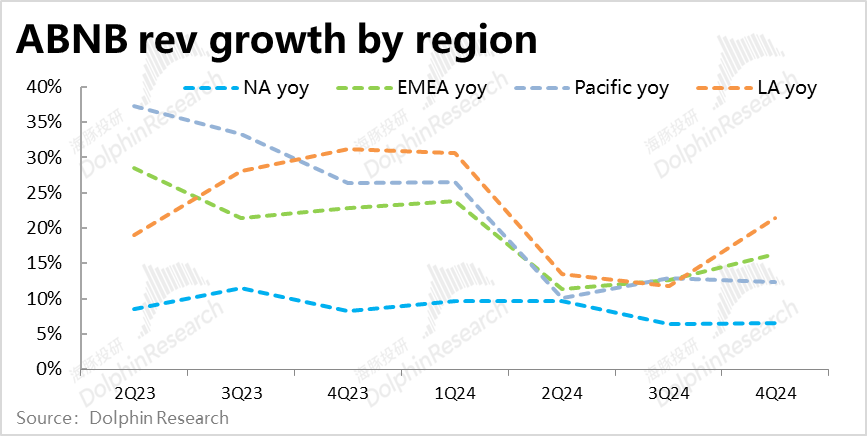

2、分地区来看,公司披露北美地区的间夜预订量同比增长中个位数%,相比上季度略有加速,ADR则同比增长了3%。欧洲地区可能继续受益于奥林匹克运动会的带动,间夜量的同比增长了低双位数。

而南美和亚太地区间夜预订量都同比增长low-20s,据披露这两个地区强劲的增长分别归功于公司在南美的大规模推广运动,和亚太地区以中国为代表的强劲的跨境游增长(中国游客出境游的预订量同比增长了25%)。

可见北美地区增长企稳,而南美和亚太地区的强劲间夜预订量增长,是本季Airbnb整体表现强劲的主要功臣。

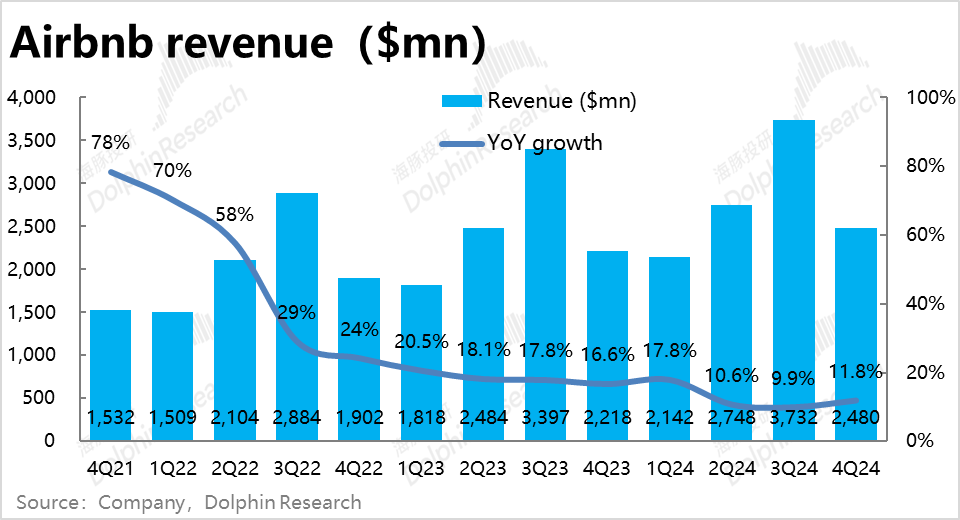

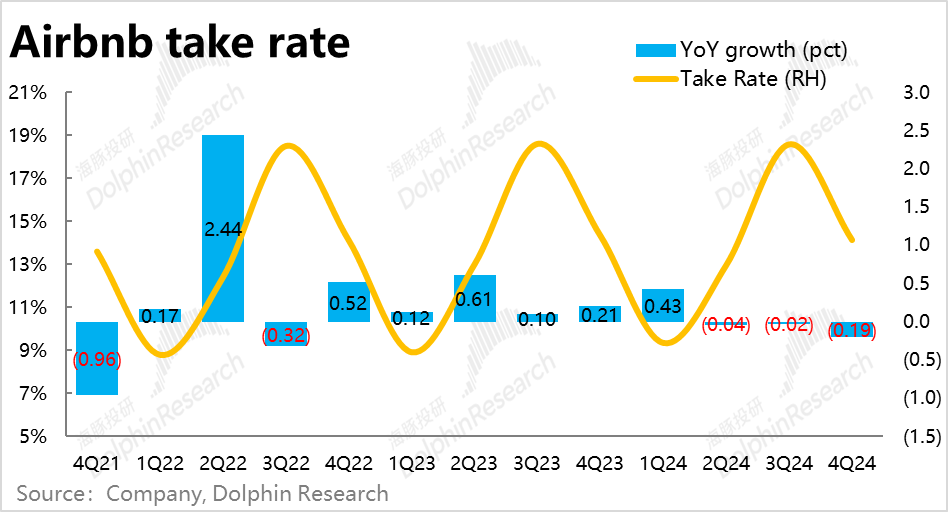

3、本季Airbnb确认收入$24.8亿,同比增长11.8%,同样环比加速增长,且明显好于预期的9.2%的增速。不过,本季的变现率同比微降了19bps,连续三个季度Take rate同比下降。据公司解释,变现率略微下降是由于去年同期公司一次性将未使用的gift card记入了收入。我们猜测营收地区结构的改变(往拉美和亚太地区的倾斜)也可能对take rate产生了一定的拖累。

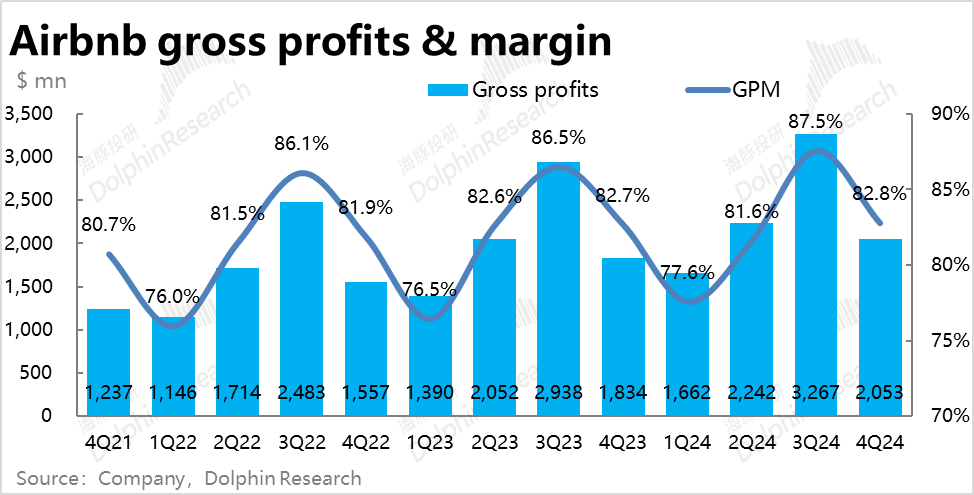

不过本季毛利率为82.8%,相比去年同期的82.7%(市场预期也是这个数)反而略增了0.1pct。并未在上述对take rate的负面影响下下滑,由此猜测公司在内部成本的控制上应当有一定的提效。

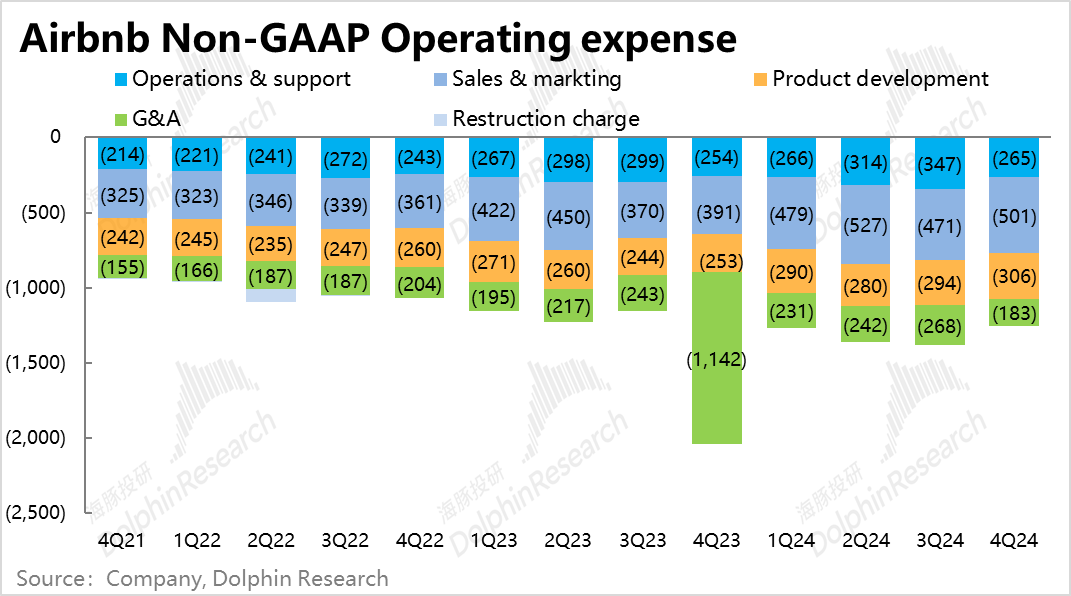

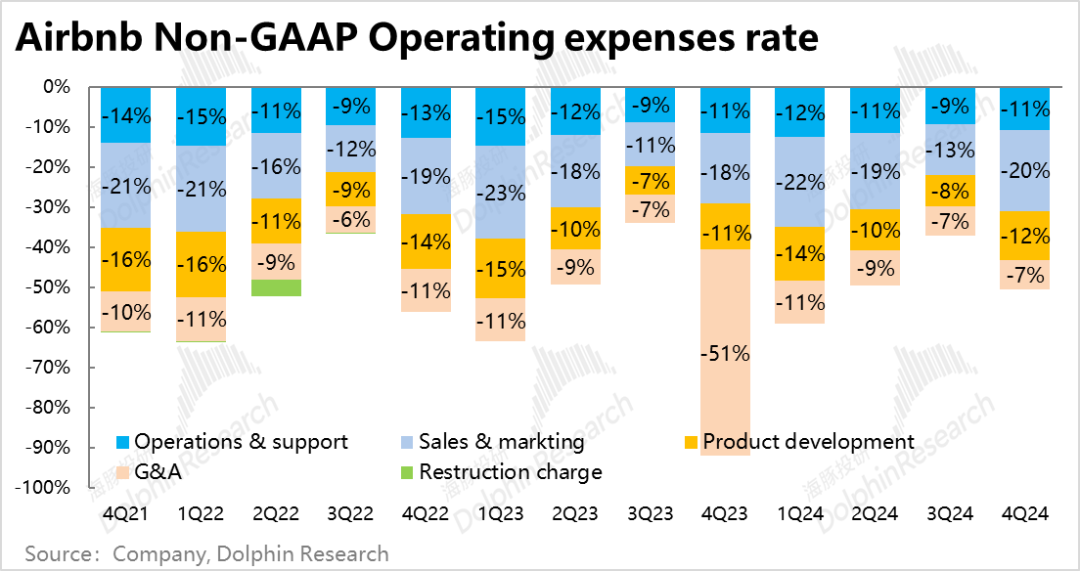

4、市场对Airbnb最关注的问题之一,即公司管理层多次表明的会明显增加在新业务上的投入,会导致利润率的继续收缩。

实际来看,按剔除股权激励的口径,市场营销和产品研发这两项费用的支出分别同比增长了28%和21%,远高于营收同期的增速。确实可见公司在新产品&新市场上的投入是比较大的。这两项费用占收入的比重,合计相比去年同期增长约3pct。

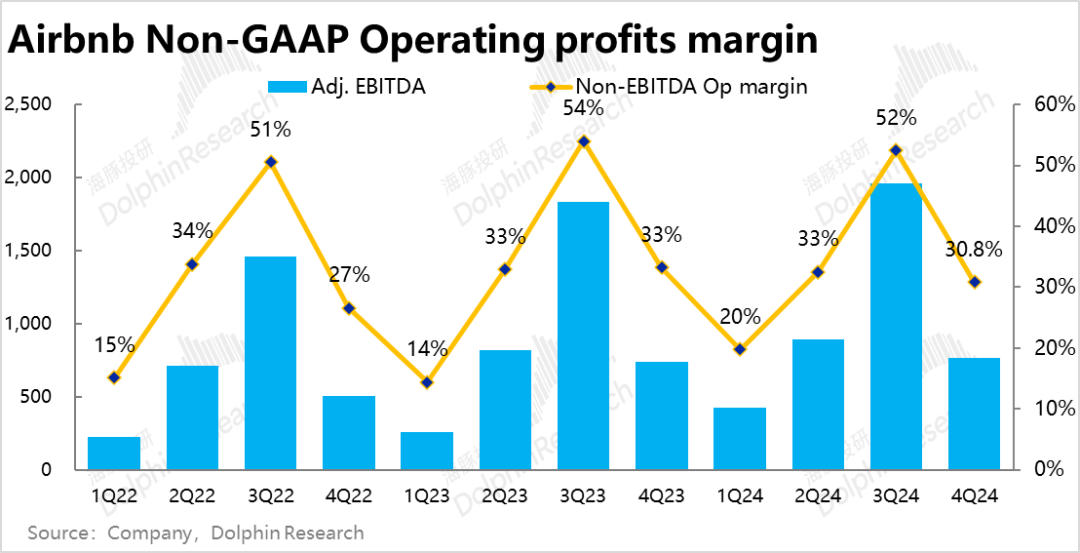

但利润率确实在下滑,adj.EBITDA口径的利润率下滑了约2.4pct到30.8%。但市场原本的预期要悲观很多,仅为26.9%。实际利润收缩的幅度是比市场担忧的要小很多。

5、对于2025年一季度,公司营收区间$22.3~22.7亿,中值稍低于市场预期的$22.9亿,大体算符合预期。其他指标上,公司预期1Q25的间夜单量增长剔除去年闰月的影响(1pct的利好)后,相比去年同是大体持平的。按去年同期9.5%的增长vs.市场预期8.3%的增速,因此计入了闰月影响后,对1Q25间夜量增长的指引大体是符合预期的。客单价公司则预期同比会略有下滑,但主要有汇率因素的影响。可以说增长端的预期大体是符合预期的,趋势上也没有明显放缓的迹象。

但利润端,即本季度adj.EBITDA明显超预期后,公司对下季度和2025全年利润率的预期都是明显更好的。对1Q25,公司指引调整后EBITDA利润率在剔除汇兑和闰月影响后,相比去年同期会大体持平(约20%)。而市场预期的GAAP口径下的adj.EBITDA利润率仅16%。

对2025全年市场普遍预期的adj.EBITDA是33.5%,而公司此次的指引是至少34.5%。

海豚投研观点:

汇总前文的分析,我们可以看到Airbnb在业绩后约15%,可谓暴涨的涨幅,核心原因在于此次业绩正面打破了市场此前担忧的两个重大问题:1)增长层面,公司的间夜预定量增速从之前的20%以上,明显领先于同行的表现,持续放缓。在2024年前3个季度全部不到10%。市场相对担忧Airbnb的增长会不会保持在不到10%左右的增长,失去相比同行的增长优势;

2)利润层面,为了开拓新业务,管理层多次直接强调会增加费用投入,财务数据也验证了该观点。2024全年调整后EBITDA利润率相比去年缩窄了40bps(因为4Q24好于预期,市场原本认为下降的幅度会更大)。且市场担忧在2025年利润率下滑的幅度比24年会进一步扩大(200bps)以上。

而我们可以看到,本次业绩一方面,4Q的间夜预定量环比明显加速,对下季度增长的指引也是和去年同期相同,至少没有再恶化,还有边际向好的迹象。利润端,无论是本季度,下季度,还是对2025全年的利润率全部明显好于预期。展现出新业务的投入,并没有市场担忧的那般会对盈利造成那么大的压力。

由于市场原本对Airbnb是普遍持谨慎偏悲观的态度,因此此次业绩扭转担忧后,反弹的情绪才会如此的强劲。不过估值角度,业绩发布前公司的市值大约对应17x~18x 26年adj.EBITDA,显然不算便宜,但在当前美股估值整体偏高的情况下,也不算很贵。

以下为详细解读

一、新兴市场拉动增长环比加速,增长拐点已到?

最核心的经营指标—Airbnb的总预定金额(GBV)本季达$175.5亿,同比增长了13.4%,较上季度提速了整整3.4pct,显著高于市场预期的11%。这个信号的关键意义是,市场对Airbnb的最大担忧之一就在于预订增长的不断放缓,甚至有滑向个位数增长的风险。本次的表现可能标志着公司进入再加速,至少不再持续下滑的信号灯。

价量角度分别来看,本季爱彼迎总间夜预定量同比增速从上季度的8.5%大幅拉升到了12.3%,整整加速了3.8pct,也远高于市场预期9.6%的增速。据海豚投研的了解,AirDNA等高频数据确实指向4Q相比3Q的预订量会加速增长约2.5pct,可以说增长环比加速市场是有预期的,但实际加速幅度还要更高。

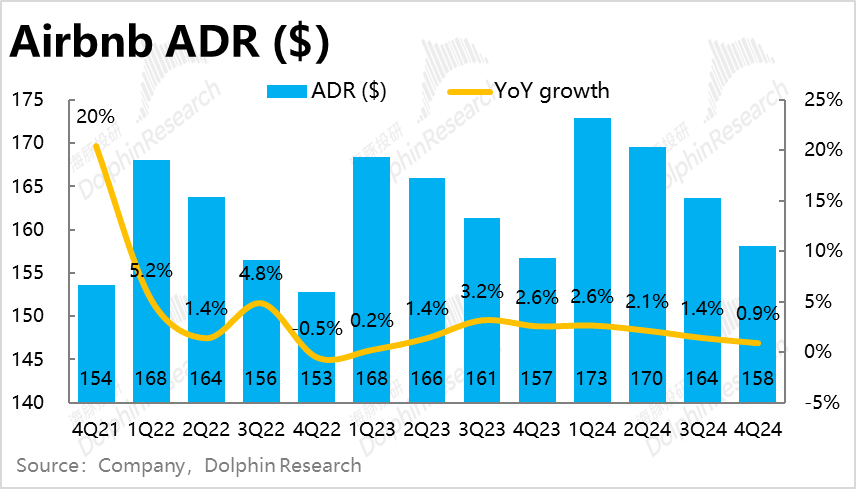

价的层面,本季平均客单价达$158每晚,同比提升0.9%,比预期的$159稍低。结合分地区的增长情况,我们猜测应当主要是预订结构中欠发达地区的比重增加导致的。

分地区来看,公司披露北美地区的间夜预订量同比增长中个位数%,相比上季度略有加速,ADR则同比增长了3%。

欧洲地区可能继续受益于奥林匹克运动会的带动,间夜量的同比增长了低双位数,ADR也同比提升了6%(剔除汇兑影响)。

新兴的南美地区间夜预订量同比增长low-20s,据披露下半年开始公司在南美地区展开了广泛的推广活动,使得该地区的首次用户数量较3Q增长了15%。

亚太地区间夜量预订也增长了low-20s,据披露主要是靠跨境游业务带动的。其中中国游客出境游的预订量同比增长了25%。

小结来看,北美地区增长企稳,而南美和亚太地区20%以上的强劲间夜预订量增速,应当是本季Airbnb整体表现强劲的主要功臣。

二、尽管变现率略微下滑,营收同样在加速增长

营收角度,由于底层经营数据超预期的强劲增长,本季Airbnb确认收入$24.8亿,同比增长11.8%,同样环比加速增长,且明显好于预期的9.2%的增速。

不过,本季的变现率同比微降了19bps,连续三个季度Take rate同比下降。Take rate的下滑使得营收的增速是跑输GBV的。据公司解释,变现率略微下降是由于去年同期公司一次性将未使用的gift card记入了收入。我们猜测营收地区结构的改变(往拉美和亚太地区的倾斜)也可能对take rate产生了一定的拖累。

不过本季毛利率为82.8%,相比去年同期的82.7%(市场预期也是这个数)反而略增了0.1pct。并未在上述对take rate的负面影响下下滑,由此猜测公司在内部成本的控制上应当有一定的提效。

三、高投入下盈利率确实收窄,但远比市场担忧的要好

市场对Airbnb最关注的问题之一,即公司管理层多次表明的会明显增加在新业务上的投入,会导致利润率的继续收缩。

实际来看,剔除股权激励的口径,市场营销和产品研发这两项费用的支出分别同比增长了28%和21%,远高于营收同期的增速。确实可见公司在新产品&新市场上的投入是比较大的。这两项费用占收入的比重,合计相比去年同期增长就越3pct。

不过,虽然利润率确实在下滑,adj.EBITDA口径的利润率同比下滑了约2.4pct到30.8%。但市场原本的预期要悲观很多,仅为26.9%。换言之,实际利润收缩的幅度是比市场担忧的要小很多。

本文转载自“海豚投研”公众号,智通财经编辑:蒋远华。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...