广州夫妇用它“横扫非洲”!

- 房产

- 2025-02-13 16:56:04

- 10

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

在21世纪初,随着中国正式加入世界贸易组织,中国制造业顺势开启了全球化征程,融入了全球产业分工体系。

就在2004年,广州的沈延昌和杨艳娟夫妇敏锐地捕捉到这一时代浪潮所蕴含的机遇,毅然投身其中,而乐舒适的成长故事,也随之悄然拉开序幕。

彼时,国内的婴儿及女性护理市场竞争已然呈现出白热化的 “内卷” 态势,然而,乐舒适却颇具前瞻性地在十多年前,便将战略目光聚焦于非洲、拉美、中亚等极具潜力的新兴市场。

历经多年的耕作,如今的乐舒适已然在非洲市场站稳脚跟,并准备冲刺港股主板 IPO。

不过,乐舒适在发展道路上并非一帆风顺,诸多挑战如影随形。

公司业绩增速在2024年前三季度出现放缓迹象;低价策略犹如一把“双刃剑”,风险重重;此外,其高度依赖非洲单一市场以及批发商、经销商渠道,也为公司的发展带来不确定性。

制图:佘诗婕

业绩增速放缓

从招股书披露信息来看,乐舒适作为一家聚焦非洲、拉美、中亚等新兴市场的国际化卫生用品企业,专注于婴儿纸尿裤、婴儿拉拉裤、卫生巾以及湿巾等婴儿及女性卫生用品领域,涵盖产品开发、制造与销售全链条业务。

依据弗若斯特沙利文报告相关数据,以2023年销量为基准核算,乐舒适在非洲的婴儿纸尿裤市场与卫生巾市场均位列榜首,市场份额分别达20.0%与14.0%。同时,在加纳、肯尼亚、科特迪瓦、塞内加尔、喀麦隆及坦桑尼亚等国的婴儿纸尿裤市场,以及塞内加尔、肯尼亚、坦桑尼亚的卫生巾市场,乐舒适同样稳居首位,在区域市场竞争力强劲。

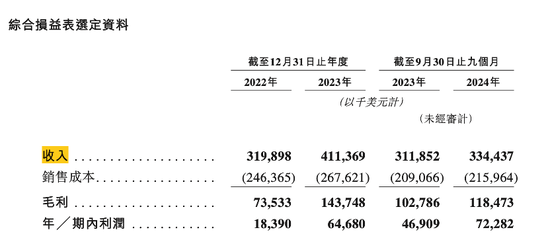

从财务数据来看,2022年度、2023年度以及2024年前九个月(以下简称“报告期”)期间,乐舒适营业收入依次约为3.20亿美元、4.11亿美元、3.34亿美元;同期,各期利润分别为 0.18亿美元、0.65亿美元以及0.72亿美元。

可以发现,2023年乐舒适的营业收入与净利润呈现显著增长态势,相较于2022年,营业收入增长率达28.6%,净利润增长率更是高达251.7%,发展势头猛劲。

然而,2024年前三季度,公司营业收入增速骤降至7.2%,净利润增速亦回落至54.1%。尤其核心业务婴儿纸尿裤,营收同比增速仅为2.4%,与 2023 年的29.2%相比,增速大幅下滑,高增长态势或难以为继。

“低价战略”的潜在风险

记者发现,乐舒适业绩增速放缓或与其核心业务增长乏力存在紧密关联。

招股书显示,婴儿纸尿裤构成乐舒适营业收入的主要来源。2023年,公司婴儿纸尿裤及卫生巾的销量分别达37.13亿片与13.32亿片,同比增长率分别为24.0%及39.1%。2024年前九个月,对应产品销量分别为30.36亿片及12.30亿片,同比增长率分别为9.4%及24.0%。

需着指出的是,婴儿纸尿裤业务在2024年前三季度的营收同比增速仅为2.4%,远低于2023年的29.2%,业务增长动力不足。

与此同时,乐舒适长期践行的低价策略,在市场竞争中呈现出典型的“双刃剑”效应。

回顾其发展脉络,“极致性价比”是其在非洲市场占据竞争优势的关键驱动因素。

以乐舒适旗下核心品牌Softcare为例,该品牌对公司婴儿纸尿裤收入及卫生巾收入的贡献率分别超七成与超九成,虽定位于中高端市场,但相较于其他头部企业尤其是欧美品牌,仍具备价格优势。2023年,Softcare婴儿纸尿裤平均售价为9.27美分/片。同时,以2023年数据为例,基于乐舒适婴儿纸尿裤的收入(3.24 亿美元)及销量(37.136 亿片)进行测算,其产品均价约为8.7美分/片。

而据弗若斯特沙利文的数据,宝洁和金佰利在非洲市场的婴儿纸尿裤平均售价分别为11.58美分/片和11.38美分/片。相较于这两位“巨头”,乐舒适产品价格具有相当优势。

此外,报告期内,乐舒适的毛利率水平表现尚可,甚至高于部分国内同行业龙头企业。

招股书显示,2022年、2023年及2024年前三季度,乐舒适的毛利率分别为23%、34.9%及 35.4%。对比2023年数据,国内卫生纸龙头销售毛利率为33.15%,湿巾企业洁雅股份毛利率为29.62%,同样从事婴儿卫生用品业务的 A 股上市公司豪悦护理,其婴儿卫生用品毛利率仅为23.13%。

值得一提的是,乐舒适在招股书中明确指出,公司毛利率从2022年的23%提升至2024年前三季度的 35.4%,主要得益于纸浆等原材料价格下降。 然而,从风险视角审视,若未来原材料成本回升,同时受低价策略制约,产品提价空间有限,公司毛利率将面临下行压力。

相关从业人士对记者表示,长期来看,乐舒适的低价策略可能削弱品牌溢价能力,进而压缩利润空间。但随着非洲市场准入门槛降低,吸引众多企业入局,若国际品牌通过本地化生产降低成本,或本土企业崛起,乐舒适的低价优势或将被稀释,对其市场份额与盈利能力构成潜在威胁。

依赖单一市场

自2019年9月底传音控股登陆科创板上市以来,其凭借在非洲市场积累的庞大忠实客户群体与较高市占率,股价实现数倍增长,乐舒适也被誉为“快消界传音”。

当前,乐舒适已在西非、东非及中非的 30 多个国家构建起稳固的销售网络,非洲市场对其销售收入的贡献度高达98%,高度依赖非洲市场。

但这种高度依赖单一市场的经营模式,使乐舒适面临多重潜在风险。

一方面,非洲多国存在政局动荡、货币贬值以及基础设施落后等情况,这些因素易引发运营成本攀升,增加企业经营的不确定性与风险敞口。

报告期内,公司净利率分别为5.7%、15.7%以及21.6%。对此,乐舒适将净利率大幅提升归因于毛利率改善及外汇亏损减少。

例如,2024年前9个月,公司外汇亏损从2023年同期的-969 万美元扭转为盈利177万美元,而2022年和2023年,乐舒适的汇兑损失分别为436万美元和1375万美元,外汇变动对公司财务状况影响显著。

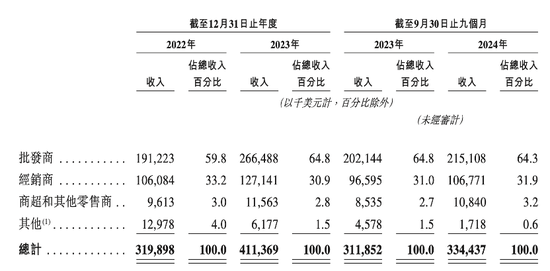

另一方面,乐舒适对批发商和经销商渠道的依赖程度颇高。

报告期内,公司对批发商的收入占比分别达到59.8%、64.8%以及64.3%;对经销商的收入占比分别为33.2%、30.9%以及31.9%,二者合计占比超90%,渠道结构高度集中。

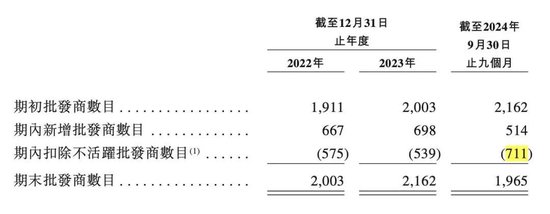

然而,乐舒适与批发商、供应商之间合作关系的稳定性却堪忧。

2024年前三季度,公司终止合作的批发商达711家,净减少197家;经销商终止合作75家,同比激增436%。

频繁的渠道变动可能导致市场覆盖范围波动,影响销售的连续性与稳定性,同时,过度依赖批发商亦可能削弱企业对终端价格的管控能力,进而对整体盈利水平产生不利影响,增加企业运营风险,需引起高度重视与审慎应对。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...