13家上市行业绩快报出炉!为何说宁波银行仍大有潜力可挖?

- 文学

- 2025-02-08 13:32:03

- 7

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:机构之家

本周是新春复工后的第一周,在新春前后截至本周五、A股上市银行中已有13家公布了2024年度的业绩快报。

过去的一年,对于银行板块可谓是较为特殊的年份。一方面,行业整体性地处于历史性节点,面临着包括降息周期下净息差缩小、等内外部的各种挑战和转型压力;但一方面,银行板块在整体不温不火的A股市场中,又出乎意料地走出了一波独立的走牛行情,全年板块指数(880471)前复权涨幅为46.64%、远超上证指数的12.67%和深圳成指的9.34%,成为了市场中“最靓的仔”。

当然,二级市场的股价表现,是板块基本趋势和主流偏向的综合。而年度业绩快报的出炉,也让我们对银行的基本趋势(即业绩现状和后续走向)有了更量化、直观的了解。

13家已公布行整体良好,仅个别行效益增速同比略降

经机构之家整理相关数据并梳理后发现,在已公布2024年度业绩快报的13家A股上市银行,基本都实现了营业收入和归母净利润的增长,仅个别银行在营业收入或归母净利润的单项上同比增速略降。

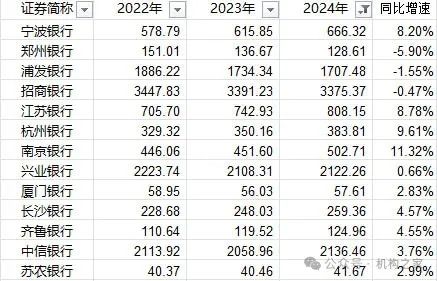

从营业收入来看,其中南京银行、杭州银行和江苏银行等增长情况较好。南京银行年度实现的营业收入为502.71亿元、同比增速为11.32%,也是截至目前唯一实现两位数增长的银行;而杭州银行实现营业收入383.81亿元、同比增速9.61%;江苏银行实现营业收入808.15亿元、同比增速8.78%。

在已公布的13家银行中,仅有郑州银行和浦发银行的营业收入增速是下滑的。其中郑州银行实现年度营业收入128.61亿元、同比增速为-5.90%;而浦发银行实现营业收入为1707.48亿元、同比增速为-1.55%。

单位:亿元,%;基础数据来源:Wind。

郑州银行和浦发银行前几年均遇到了一定的阶段性瓶颈。

郑州银行甚至已数年未进行分红、面临着退市的压力,尽管本次营业收入仍不甚理想、但下滑幅度同比2023年度以及2024年3季报数据(分别为-9.50%和-13.71%)已有所改善,相信随着李红行长在1月低的正式走马上任、该行后续经营状况的进一步改善或值得期待。

而浦发银行此前作为老牌的“对公之王”、近年来又在一定程度上遇到“大城市病”的问题。但去年在新的高管团队治理下、已颇有气象一新的感觉,2024年度的归母净利润同比增速高达23.31%,故而在转型期营业收入的些许下滑也无伤大雅。

而在归母净利润方面,除厦门银行年度数据为25.94亿元、同比略降2.62%,其余已公布行均实现了增长。其中,浦发银行为452.57亿元、同比增速23.31%,杭州银行为169.83亿元、同比增速18.07%,齐鲁银行为49.86亿元、同比增速17.77%,位居三甲。

宁波银行当前增速适中,但后续仍大有潜力可挖

当然,在营业收入和归母净利润这两大指标中,前者更像是“面子”、后者才是真金白银的“里子”。机构之家从业绩快报寥寥数行的信息披露中,还是发现了一些值得玩味的信息。

单位:亿元,%;基础数据来源:Wind。

2024年开启的降息周期,对于银行业而言可谓是一把双刃剑。一方面,降息之后使得银行传统上的主业存贷利差缩小,给净息差收入带来了不小的挑战;另一方面,降息后预期收益率的降低、使得债券市场走牛,让一部分收入来源多元化推进较好、投资收益占比较高的银行赚得盆满钵满。

但对于行业整体而言,传统的存贷利差收入还是重中之重。净息差收入概言之,就是业务规模与净息差的乘积。故而业务规模后续是否仍有增长空间、净息差水平是否相对较高,就是衡量一家银行后续发展潜力的两大尺度。

宁波银行作为一家优秀城商行,与同在浙江省的杭州银行等“明星”行曾一时瑜亮,传统上治理水平较高、效益较好。但近年来在增速上却相对适中,如以2024年业绩快报数据而言,归母净利润为271.27亿元、同比增速为6.23%,在已公布快报的13家A股上市行中位列第8。

但机构之家经分析后认为,该行后续仍大有潜力可挖。就如前所述,业务规模后续是否仍有增长空间、净息差水平是否相对较高,就是衡量一家银行后续发展潜力的两大尺度。而前者主要就落实在存贷款增长及贷存比后续是否还有提升空间,而后者就体现在净息差水平。

在快报数据上,宁波银行期末贷款总额为1.48万亿元、同比增速高达17.83%,而存款总额为1.84亿元、同比增速也高达17.24%;两项不但均高速增长,而且宁波银行的贷存比还相对较低、2024年3季报披露的数据为77.20%,后续通过适度提高杠杆率,还有做大贷款相对规模的空间。

与此同时,宁波银行的净息差水平也始终维持在较高水平。2024年3季报披露为1.85%,明显高于杭州银行的1.29%、齐鲁银行的1.46%和南京银行的1.10%。在最为权重的传统的存贷款业务上,宁波银行始终维持着明显的净息差优势,这不是一时的债券走牛带来的投资收益所能企及的。故而,在包括2025年度的后续时段,宁波银行很可能厚积薄发、继续再创佳绩。

事实上,本次13家上市行中,唯一归母净利润增速下滑的厦门银行,就不是投资收益多少,而是同时在存贷款规模和净息差两方面出现了问题。该行2023年年报的净息差为1.28%、在42家A股上市行中倒数第2位,2024年3季报则为1.02%、更是排在了倒数第1的位置。同时,两时点该行的贷存比又分别为101.02%和96.63%,相对偏高。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...