【粕类月报】南美天气扰动引发粕类反弹 总体供应较大粕类仍将承压

- 情感

- 2025-01-26 08:29:06

- 15

来源:银河农产品及衍生品

研究员:陈界正

期货从业证号:F3045719

投资咨询证号:Z0015458

第一部分前言概要

美豆:1月期间国际大豆市场供需偏宽松的状况整体有所好转,这主要受益于单产的下调以及前期压榨量的快速增加。前期压榨量快速增加主要因为美豆油需求良好,而美豆油需求增加则主要受益于12月末生柴政策面临不确定性的提前消耗,随着生柴政策导向逐步明朗,预计月内增量将逐步放缓,加之美豆出口前景偏弱,美豆后续供需收紧的状况或将明显缓解,压力逐步体现。南美近期驱动主要在于天气扰动,由于拉尼娜影响逐步增加,巴西南部以及阿根廷作物生长面临干旱影响,巴西南部干旱有所好转,但阿根廷仍在延续,这对于国际大豆供应端产生不利影响,一定程度有助于推动盘面走强。但阿根廷本身处于作物生长前期,且拉尼娜后续影响可能有所减弱,因此,总体大豆仍然偏于丰产,或较上年度不会出现太大幅度减少,在全球大豆供应偏宽松的背景下,美豆预计仍有一定压力。

豆粕:豆粕短期现货大概率持续维持偏强运行态势,主要因前期大豆压榨利润较差,油厂买船不积极,供应端相对偏紧。近期下游增库情况明显增加带动整体提货量持续提高,在此背景下,豆粕呈现持续去库状态。由于后续大豆供应仍然偏低,预计豆粕现货偏强状况仍将维持,后续重点关注其他新增量部分。

菜粕:菜粕市场从近期来看整体偏空,主要因当前高进口,高供应,高库存,虽然当前需求端一直维持良好,但在整体供应端比较宽松的背景下,总体压力仍然较大。后续不确定性主要在于中国进口菜籽的政策变化。不过,由于中国当前仍进口颗粒菜粕,同时美国生柴政策对加拿大菜油出口较为不利,并且两国在贸易端也存在冲突,在此背景下,预计菜粕后续供应紧张的情况可能有所减弱。

策略推荐:

1.单边:南美天气影响可能对盘面仍有一定推动因素,但在排除大幅减产的情况下,国际豆类仍然偏于宽松,策略上建议以高点抛空为主。

2.套利:豆粕现货基差走强带动盘面月间走强,但后续供应或有好转,策略以高点布局M59反套为主。

3.期权:看跌海鸥期权为主

*注:月度级别策略难以做到一层不变,因此更多重视方向和大致区间,在节奏落实以及需要结合实际情况参与

第二部分基本面情况

一、国际市场

1.美国

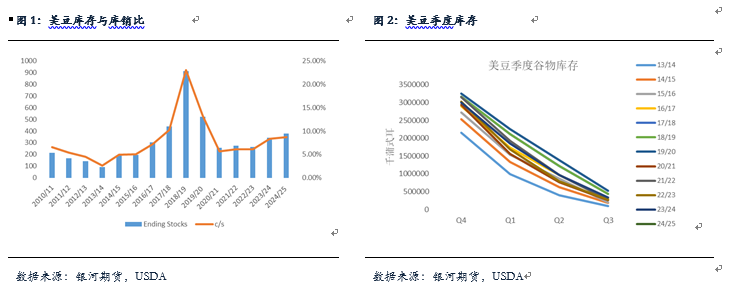

美国1月月度供需报告以及季度谷物库存报告使得原本偏宽松的市场格局快速收紧,本次报告将美豆单产由前期51.7蒲/英亩下调至50.7蒲/英亩,同时收割面积也下调20万英亩,受此影响,美豆产量下调9500万蒲式耳,结转库存也下调0.9亿蒲至3.8亿蒲,美豆库存大幅累增的状态得以明显好转。同时,本次季度谷物库存报告利多也比较明显,结转库存下调至30.99743亿蒲,低于前期市场评估,大豆消费也增加至16.09亿蒲,处于历史同期明显偏高水平。本次报告发布后,美豆市场供应偏宽松的状况得以缓解。

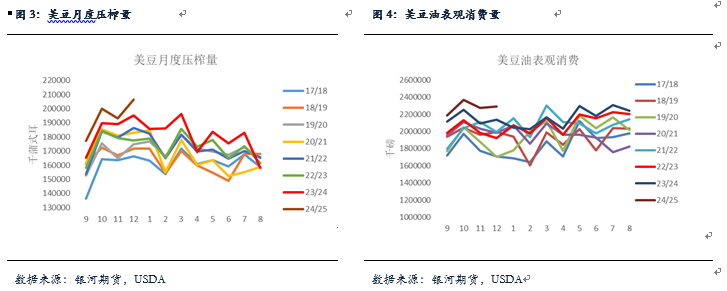

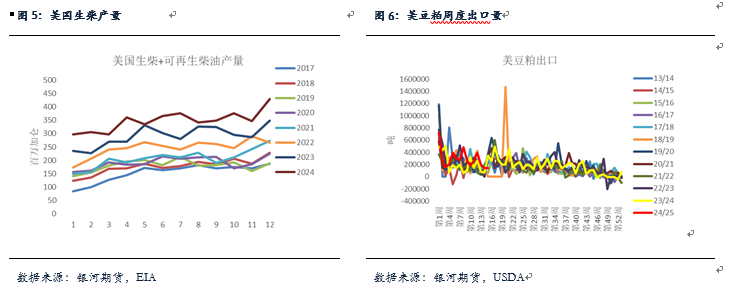

美豆近期需求端同样表现比较良好,国内消费增加特点比较明显,NOPA公布的12月美国大豆压榨量为2.06604亿蒲,同比增加5.77%,通过美豆油库存测算,近期美豆压榨主要增量体现在美豆油消费的提升,数据显示,12月美豆油表观消费预计增加至22.92206亿磅,同比增加7.11%,增速高于压榨增速。从生柴产量数据来看,美豆油消费增加或主要因近期生柴需求表现较好所致,美国12月生柴产量预计增加至138万吨,环比增加23.43%,同比增加22.71%。12月美国生柴产量增加主要因补贴政策在12月末将结束,生柴生产商在月内生产快速增加。同时,美豆油出口较去年同期也有明显增加,周度出口量预计在1-4万吨左右。总体来看,12月数据显示美豆油需求增长比较明显,预计1月份期间仍将维持。后续美豆油需求变化主要取决于政策调整后,实际执行表现情况,本次45z政策调整使得进口菜油以及UCO在生柴中的掺混价值明显减弱,而过去几年中,菜油以及UCO在生柴生产原料中使用明显增加,挤占了豆油的部分需求。虽然新政府本身支持化石能源,但美豆油通过增加在原料中的掺混价值或能够一定程度支撑自身的消费情况。并且,过去几年中美豆油出口呈现明显下降态势,后续需求也有可能通过出口得以改善。因此,总体来看,后续美豆油需求表现或相对良好对美豆压榨形成支撑。相较于美豆油而言,美豆粕需求表现比较一般,虽然23/24年度豆粕需求增量大于豆油,但近期豆粕需求表现主要体现在出口的改善上,过去两周豆粕周均出口基本在14万吨左右,低于过去几年平均水平,但美国自身需求仍有一定支撑,加之当前美豆压榨利润仍维持良好,美豆压榨预计仍将维持相对较好水平。

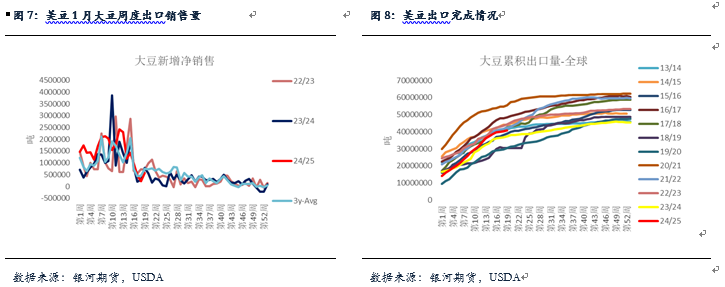

美豆出口销售近期有所放缓,1月前两周大豆周均出口销售量大约在39.42万吨左右,低于前几周平均水平。其中,对中国出口进度放慢比较明显,对其他国家出口整体也有一定放慢表现。美豆近期出口放缓主要因后续受其他国家竞争明显增加,由于南美地区整体仍然维持丰产状态,预计美豆出口可能会进一步放缓。当前美豆出口销售进度同比增加9.37%,高于USDA前期预估结果,由于总体出口受其他国家产量以及需求影响较大,短期在没有明显变化因素的情况下,美豆出口前景可能缺少太明显的改善。后续美豆出口可能会进一步放缓。并且,随着美国新总统上任,后续贸易政策可能也会出现较大变化,这也会对后续美豆出口产生间接影响。

2.巴西

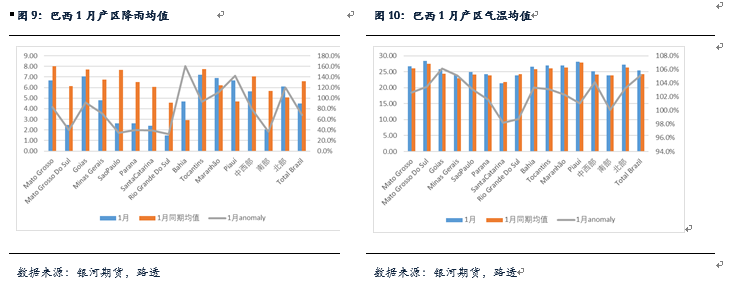

月内,巴西北部地区降雨较多,南部地区降雨较少,根据路透口径,1月前20日,巴西北部地区降雨同比增加20.3%,南部地区降雨仅为历史同期36.5%,这一度使得当地作物生长面临一定压力。并且,月内整体气温也高于历史同期。不过,进入1月中旬以后,巴西降雨开始有明显好转,并且,由于在作物生长前期降雨量较大,积累了比较好的墒情,因此整体作物受影响不大,市场普遍评估巴西大豆整体以丰产为主。不过,随着北部地区降雨量增加,作物收获受到了一定影响,当前巴西大豆整体收获进度慢于历史同期。

当前各机构对巴西产量预估存在差异,市场主流评估在1.66-1.7亿吨左右,其中conab评估为1.66328亿吨,同比增加1861万吨,较12月评估结果略有上调;USDA评估结果为1.69亿吨。Conab评估量一直相对偏低,但同比增幅高于USDA所给出的1600万吨的增幅水平。因此,整体来看,巴西今年丰产特点比较明显。

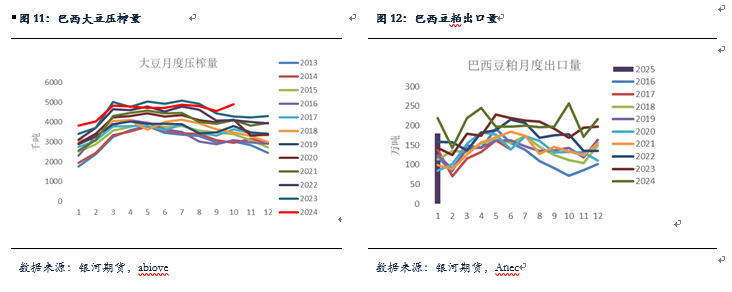

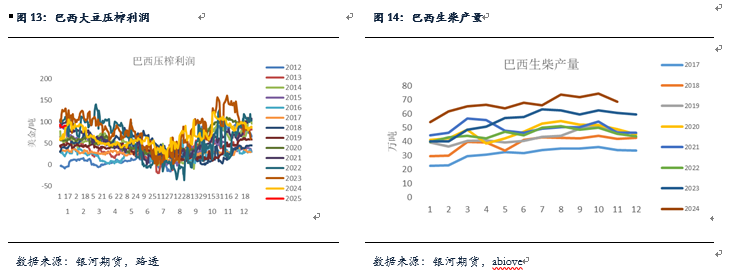

巴西1月大豆压榨预计整体维持较高水平,一方面,月内巴西大豆压榨利润整体维持良好,另一方面,根据Anec口径数据显示,1月期间巴西国内豆粕出口量预计在180-260万吨左右,虽然低于去年同期,但较此前几年看,仍然处于相对偏高水平,并且,从巴西豆粕FOB贴水报价来看,近期也一直呈现偏弱运行态势,因此可以看到巴西国内豆粕供应仍然相对比较充足。巴西压榨较好主要原因仍然在于国内豆油需求表现较强,2024年1-11月期间,巴西国内生柴累积同比增幅大约为21.93%,虽然这其中部分原料通过减少豆油出口得以实现,但偏紧的豆油使得大豆压榨利润维持良好,压榨有较强支撑。

2月期间,预计巴西国内需求仍将维持相对良好状态,一方面,近期国际豆油需求表现比较良好,巴西出口本身有较强的改善空间,另一方面,随着新作逐步上市,总体货源供应相对比较充足。不过,2025年大豆压榨增量仍然难以缓解巴西国内增产压力,虽然根据未来燃料法案,巴西在2025年生物柴油掺混比例将达到15%,但今年巴西豆油用量的增加通过减少出口来实现,由于巴西豆油出口仍有一定的减量空间,在此背景下,2025年巴西大豆压榨仍更多取决于压榨利润与豆油出口利润的关系,而在美国和阿根廷豆油出口前景改善的情况下,预计巴西可能更多以减少豆油出口在增加国内使用,大豆压榨增加空间有限。

1月期间巴西大豆出口220万吨,同比小幅下降4%,当前巴西大豆供应偏低,出口整体呈现放缓态势,近期巴西大豆收获进度偏慢,预计2月期间出口量仍然相对偏低。但由于今年整体产量较大,在需求缺乏明显增长的背景下,预计后续出口量将相对较大。因此,从大方向来看,巴西市场后续出口压力可能相对较大。

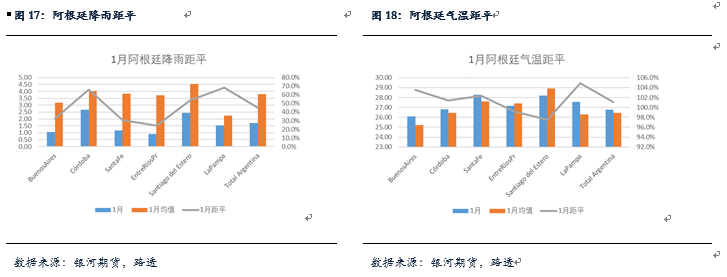

3.阿根廷

月内,阿根廷产区天气扰动明显增加,根据路透口径数据显示,1月期间阿根廷产区降雨量为历史正常水平的45%左右,部分地区干燥严重。同时,在此期间整体气温也高于历史正常水平。产区整体以炎热干燥为主。阿根廷天气的炎热干燥主要受到拉尼娜天气带来的影响,12月以来,NINO3.4指数开始明显下行,月内影响开始逐步增加。由于月内阿根廷大豆受干燥影响比较明显,市场普遍对大豆单产开始有所下调,市场主流评估大豆产量在4600-4700万吨,较去年产量略有下降。由于当前阿根廷大豆处于生长前期,本身并非影响大豆产量的关键期,后续如果迎来有利降雨,作物生长状况仍然可能出现改善。而从当前气象模型预测情况来看,2月后拉尼娜影响开始逐步减弱。而如果在此期间,阿根廷降雨也出现好转,大豆产量影响也将逐步减弱。

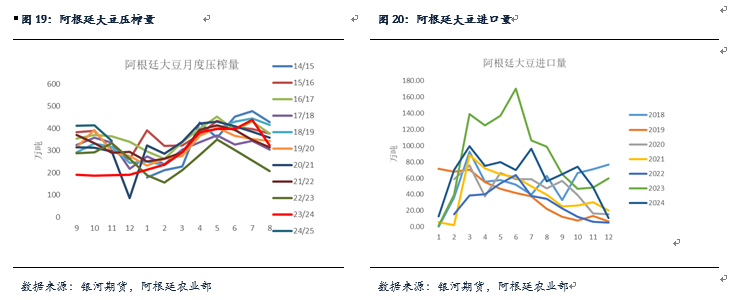

阿根廷国内大豆贸易整体来看,有一定恢复表现,具体表现为大豆压榨和油粕出口的明显增加,数据显示,11月期间,阿根廷大豆压榨量343万吨,同比增加80.72%,绝对量处于历史同期高位。压榨量快速增加主要大豆供应较此前有所改善,可以看到,2024年阿根廷大豆进口量达到759万吨,同比处于历史同期高位,12月期间有所下滑主要因其他进口来源国大豆数量减少。

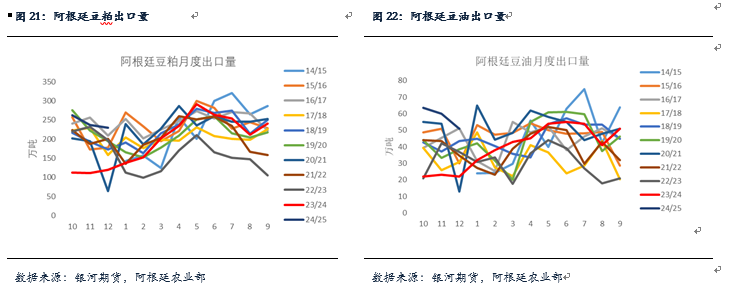

较高的大豆压榨带来了较多的油粕出口空间,数据显示,2024年12月阿根廷豆粕出口量预计达到230万吨,同比增加91.67%,绝对量处于历史同期高位,同时,豆油出口量也达到51万吨,同比增幅达到131.82%。

预计2月期间阿根廷大豆压榨量可能有所下降,一方面,当前其他大豆进口来源地数量开始逐步减少,阿根廷国内销售积极性仍然不高,货源供应开始有逐步收紧表现。另一方面,阿根廷压榨利润近期也呈现下滑态势,需求方面缺乏更多增量驱动。近期,美豆油出口开始逐步增加,预计阿根廷近期油粕出口可能有所减弱。

二、国内市场

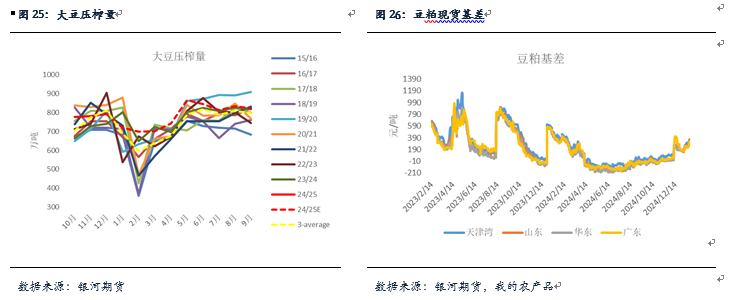

1.提货快速增加 豆粕现货明显好转

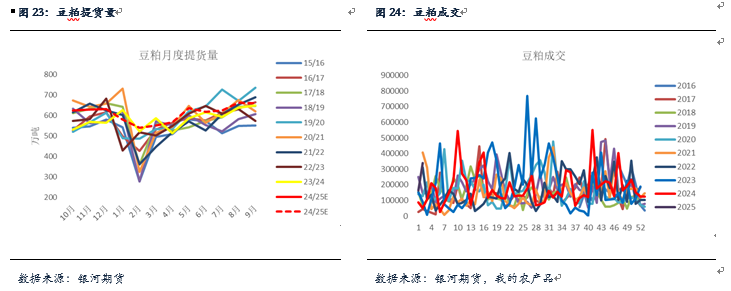

1月期间,国内豆粕现货呈现明显好转态势,市场提货成交积极性明显增加,平衡表预估1月期间国内豆粕提货量在580-590万吨左右,虽然同比下降7-8%,但考虑到实际工作日低于去年同期,因此实际单日提货量同比增幅大约在10%左右,整体需求表现强劲。而且,从价格变化来看,现货强势,市场提货难度较大,因此实际需求并未完全在表观消费上得以表现,市场总体需求维持强劲。近期需求表现较好有多个因素,一方面因下游近期开始整体有增库存表现,另一方面,最近一段时间,大豆到港量出现明显下降,后续豆粕供应紧张的情况可能逐步增加,市场有比较强的补货积极性,成交,点价积极性明显增加,此外,近期国际宏观方面变化也比较大,这共同导致了近期提货方面明显增加。

相较于提货方面的增加,整体大豆压榨增量比较有限,月度大豆压榨量预计在720万吨左右,同比下降10%,而如果折算至单日压榨,同比增幅预计在7%。近期压榨量偏低,主要因大豆供应比较紧张,并且由于前期预售进度偏慢,大豆压榨增加有限。

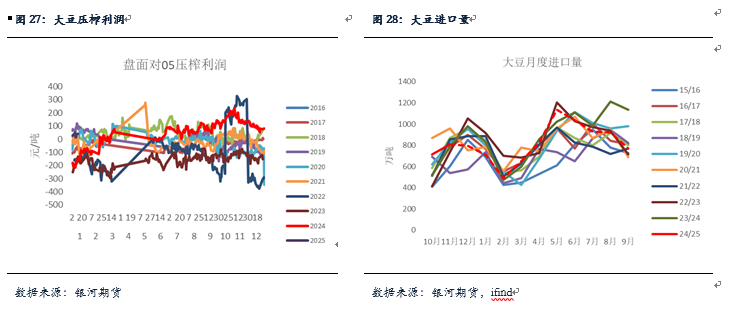

受此影响,月内豆粕现货基差以及盘面月间价差呈现明显走强态势,预计月内豆粕库存整体去化至44万吨左右,大豆库存同样出现明显下降。

2.现货供应仍偏紧张 关注后续压榨变化

从1月期间美国,巴西,阿根廷等地装运情况来看,预计2月国内大豆到港量仍维持相对偏低水平,但市场评估整体差异较大,普遍在500-600万吨左右,虽然并非历史同期最低水平,但在当前良好需求背景下,货源供应紧张情况比较明显。并且,从国内整体买船情况来看,大豆到港量仍然处于历史低位。当前大豆到港量偏低主要因前期买船数量较少。由于前期国际市场大豆需求表现良好,国内一直没有良好的榨利,在此背景下,油厂整体买船不积极。

在此背景下,现货供应紧张的情况大概率会继续维持。后续变化主要在于是否会有新增供应或者需求端对于价格的支撑力度如何,但从当前报价来看,美西2月船期贴水近期一直呈现上涨态势,压榨利润近期也在逐步走弱,巴西虽然压榨利润较好,但短期无法形成大量供应,加之运输周期较长,同样供应增量比较有限。在此背景下,国际市场新增供应或比较有限。国内需求方面来看,年前生猪出栏积极性相对较高,生猪出栏体重也呈现下行态势,有助于减少部分饲料消耗,但由于生猪产能增加较快,因此,猪料方面短期缺乏明显改善空间,预计需求仍将维持。禽类存栏同样处在历史同期偏高水平,压力同样较大。在此背景下,预计饲料消费仍将维持偏强状态。不过,由于当前下游库存增加比较明显,可能会对消费有一定改善。总体来看,后续豆粕仍以偏紧为主,重点关注新增供应变化以及价格上涨后需求对于价格的接受情况。

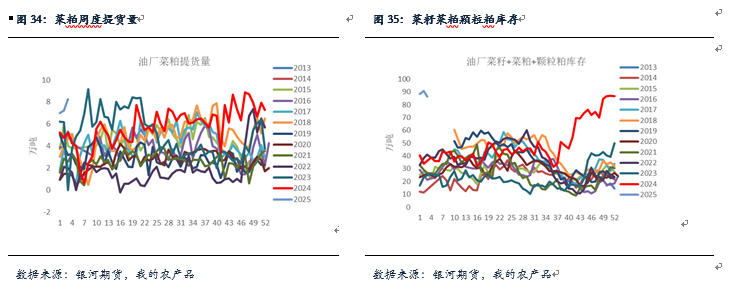

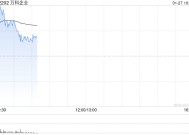

3.菜粕

月内国际菜系市场整体偏利空,主要因美国对加拿大出口进行限制基本确定。由于美国进口较多加拿大菜油菜粕,这使得后续加拿大菜籽压榨可能出现明显下降。后续对于国际市场菜籽以及菜油菜粕出口也将明显增加,由此带来较大的供应压力。美国对于加拿大菜油进口主要体现在生柴原料上,拜登政府对于45z政策调整本身对于菜油以及进口UCO有较大不利,而新政府后续可能使得补贴的走向更加不明朗,菜油需求可能会面临进一步压缩。今年全球菜籽整体减产,欧洲地区产量预计下降370万吨左右,加之加拿大菜籽产量也出现下调,总体供应端相对偏紧。但如果加拿大菜籽压榨量因为菜油出口减少下降,则国际菜籽供应紧张的情况将有明显好转。

国内市场方面来看,当前菜粕整体需求状况维持良好,成交提货较前期整体明显增加,根据三方口径统计数据来看,1月以来菜粕周均提货量基本维持在7万吨以上较高水平,同时市场成交也一直维持良好。这一方面源于菜粕性价比优势明显,另一方面也源于整体杂粕供应相对偏紧,由于近期豆粕现货基差明显走强,菜粕价格优势逐步体现,并且,由于当前菜籽菜粕库存量相对较大,菜粕货源供应也相对稳定,在使用中有一定优势。杂粕方面,今年国内葵粕进口量明显减少,数据显示,截止1月中旬,国内葵粕库存仅8.3万吨,明显低于去年同期29万吨以及过去3年同期均值20万吨左右的水平,菜粕价格低于葵粕,对于葵粕的挤占也在增多。总体来看,按照当前菜粕市场表观消费来看,市场需求整体处于历史同期的绝对高位。

但供应方面来看,菜籽菜粕压力仍然明显,12月期间菜籽进口量在60万吨左右,仍然处于历史同期的绝对高位,菜粕进口量更是达到30万吨以上的高位,可以看到,菜籽菜粕的供应压力并未伴随着前期进口的快速增加有所减弱。市场普遍关注,后续菜籽买船数量相对偏低,因此,供应仍然以消耗库存为主,但不确定性在于后续政策方面的变化,从当前政策走势来看,美国减少对加拿大菜籽的进口大概率将导致后续中国的进口压力增加,并且,颗粒粕也会表现出较大压力。当前国内颗粒粕库存也是维持在50万吨以上的高位。在此背景下,预计菜粕市场压力仍将比较明显。

第三部分综合分析&策略评估

一、综合分析

美豆:1月期间国际大豆市场供需偏宽松的状况整体有所好转,这主要受益于单产的下调以及前期压榨量的快速增加。前期压榨量快速增加主要因为美豆油需求良好,而美豆油需求增加则主要受益于12月末生柴政策面临不确定性的提前消耗,随着生柴政策导向逐步明朗,预计月内增量将逐步放缓,加之美豆出口前景偏弱,美豆后续供需收紧的状况或将明显缓解,压力逐步体现。南美近期驱动主要在于天气扰动,由于拉尼娜影响逐步增加,巴西南部以及阿根廷作物生长面临干旱影响,巴西南部干旱有所好转,但阿根廷仍在延续,这对于国际大豆供应端产生不利影响,一定程度有助于推动盘面走强。但阿根廷本身处于作物生长前期,且拉尼娜后续影响可能有所减弱,因此,总体大豆仍然偏于丰产,或较上年度不会出现太大幅度减少,在全球大豆供应偏宽松的背景下,美豆预计仍有一定压力。

豆粕:豆粕短期现货大概率持续维持偏强运行态势,主要因前期大豆压榨利润较差,油厂买船不积极,供应端相对偏紧。近期下游增库情况明显增加带动整体提货量持续提高,在此背景下,豆粕呈现持续去库状态。由于后续大豆供应仍然偏低,预计豆粕现货偏强状况仍将维持,后续重点关注其他新增量部分。

菜粕:菜粕市场从近期来看整体偏空,主要因当前高进口,高供应,高库存,虽然当前需求端一直维持良好,但在整体供应端比较宽松的背景下,总体压力仍然较大。后续不确定性主要在于中国进口菜籽的政策变化。不过,由于中国当前仍进口颗粒菜粕,同时美国生柴政策对加拿大菜油出口较为不利,并且两国在贸易端也存在冲突,在此背景下,预计菜粕后续供应紧张的情况可能有所减弱。

二、策略建议

1.单边:南美天气影响可能对盘面仍有一定推动因素,但在排除大幅减产的情况下,国际豆类仍然偏于宽松,策略上建议以高点抛空为主。

2.套利:豆粕现货基差走强带动盘面月间走强,但后续供应或有好转,策略以高点布局M59反套为主。

3.期权:看跌海鸥期权为主

*注:月度级别策略难以做到一层不变,因此更多重视方向和大致区间,在节奏落实以及需要结合实际情况参与

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...