供应压力大,PVC缺乏持续走强基础

- 汽车

- 2025-01-21 08:12:04

- 13

期货日报

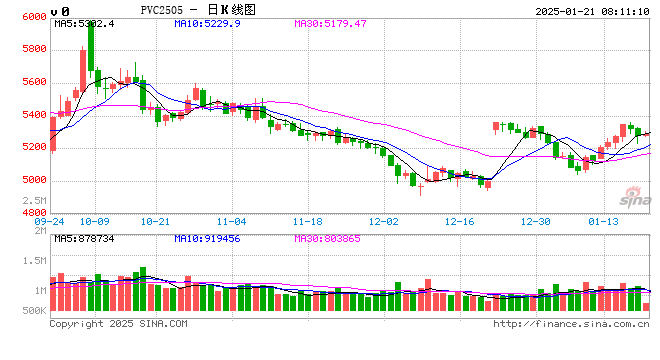

受益于国内煤炭期货价格企稳反弹,PVC上游电石价格迎来止跌企稳走势。在偏多因素支撑下,2025年1月中旬以来,国内PVC期货主力2505合约在下探至5043元/吨一线后展开一轮短期反弹的行情,期价连续拉升至5350元/吨附近。由于PVC供需结构依然偏弱,期价缺乏持续走强的基础,本周一PVC期货2505合约重返跌势,期价回落至5250~5300元/吨区间运行。

市场风险偏好降低

2025年1月20日,美国新任总统特朗普再次入主白宫。此前市场普遍担忧特朗普主张的提高关税以及驱逐非法移民或诱发再通胀风险,同时美国非农就业数据超预期,导致美元指数和美债利率均大幅走高。不过随着2024年12月美国通胀数据公布,美元指数和美债利率回落,再通胀担忧缓和,美联储降息预期略有回升。数据显示,美国去年12月CPI同比增长2.9%,符合预期,核心CPI同比增长3.2%,低于预期和前值;2024年12月美国PPI同比增长3.3%,核心PPI增长3.5%。目前市场预期2025年美联储降息次数上升至1.5次。特朗普政策落地及传导存在一定时滞性,预计二季度之后特朗普政策对通胀的扰动逐步显现。预计1月美联储按兵不动,或需等到3月的会议才能给出较为清晰的指引。短期来看,由于美元指数与美债收益率表现偏强,大宗商品期货价格风险偏好有所降低,市场做多意愿减弱。

供应压力依然偏大

回顾2024年,我国PVC供需基本面趋于弱化。在产能和产量方面,2024年中国PVC(聚氯乙烯)行业出现一定的增长趋势。数据显示,过去一年,国内PVC产能扩张主要集中在华南、华东地区及华北地区。随着国内PVC产量逐年攀升,PVC区域供应格局发生了明显变化。特别是华南和华东作为扩能的主要分布地区,区域产量占比呈明显的走高趋势。而西北凭借原料价格优势,产量继续呈现增加趋势。其他地区占比则呈震荡下滑趋势,尤其是华北地区由于产能扩增企业较多,供应过剩,开工率较往年有所下降。从实际产量来看,2024年12月我国PVC产量为205.20万吨,环比小幅增加4.24%,同比略微增长0.24%。2024年国内PVC累计产量达2343.89万吨,较2023年小幅增长2.67%。其中,预计电石法累计产量达1745.26万吨,同比小幅增长2.29%;乙烯法产量达598.63万吨,同比略微增长0.20%。2024年中国PVC产业不仅在总量上实现了增长,在结构优化和技术进步方面也有显著进展。

展望2025年,根据行业规划,预计今年国内还有多个大型PVC项目投产,新增产能为100万吨左右。这些新装置主要集中在乙烯法工艺上,有助于优化产业结构并提高产品质量。然而,新产能的逐步释放也意味着市场竞争加剧,可能对市场价格形成一定压制作用。截至2025年1月,中国的PVC总产能已达到2600万吨/年,其中电石法占比约为70%,乙烯法约占30%。尽管部分企业因季节性检修或环保检查而暂时停产,但整体开工率仍然保持在较高水平。据估算,2025年1月初时全国平均开工率为81%,较去年同期略有增长。随着环保政策的推进和技术改造的深入,预计未来几年内,中国PVC行业的集中度进一步提高,市场竞争力也将不断增强。整体来看,未来国内PVC供应压力依然偏大。

需求格局有望重塑

随着全球宏观经济形势的变化、国内房地产市场的调整以及环保政策的持续收紧,PVC行业正经历着供需格局的新一轮重塑。可以看到,尽管面临房地产市场持续低迷的压力,但是2024年中国PVC市场需求呈现出一定的韧性。根据统计,2024年国内PVC表观消费量约为2350万吨,较2023年小幅增长,但增速放缓至2%左右。这表明,虽然传统下游行业如建筑领域的需求有所减弱,但是其他领域的稳定增长部分抵消了这种影响。具体来看,作为PVC最大的消费领域,建筑行业的需求占比为40%~50%。换言之,房地产行业的景气度直接决定了PVC的需求强度。过去一年来,受销售端表现疲软及融资环境趋紧等因素影响,全国范围内新开工面积同比下降超过20%,竣工面积下降近30%。虽然去年年末出现了一些回暖迹象,但整体来看,房地产仍处于磨底阶段,这对PVC的需求构成了挑战。

与此同时,包装行业是另一个重要的PVC消费领域,占总需求的20%~30%。随着电商行业的蓬勃发展,食品饮料、日化用品等消费品的包装需求持续增长。而汽车制造业中PVC主要用于内饰件、密封条等部件,占总需求的比例为10%~15%。新能源汽车的发展带来了新的机遇与挑战,轻量化材料的应用可能部分替代传统PVC。此外,包括农业灌溉系统、电线电缆护套等领域对PVC的需求也保持着稳定态势,合计占10%~15%。随着国家加大对现代农业设施建设和电力网络升级改造的支持力度,这些细分市场的PVC需求预计保持稳健增长。

社会库存整体偏高

根据最新统计,截至2025年1月中旬,全国PVC社会库存总量约为77万吨,虽然较前一周有所减少,但是仍然处于历史同期高位。特别是华东地区累库现象尤为明显,库存量接近74万吨。高库存不仅反映了上游供给过剩的问题,同时限制了价格上涨的空间。从产业链角度出发,目前无论是煤炭还是电石环节都面临着不同程度的亏损局面。考虑到未来可能存在的原材料价格上升风险以及新增产能带来的供给压力,短期内PVC企业的盈利状况难以得到根本改善。值得注意的是,随着乙烯法产能比例不断提高,亏损幅度加大或影响这部分企业的开工稳定性。

综上所述,当前PVC期货市场正处于供大于求的状态,尽管宏观面上存在一些积极信号,但PVC供需矛盾仍然较为突出。预计后市国内PVC期货2505合约或维持低位震荡整理走势,反弹力度有限,短期承压。(作者单位:宝城期货)

本文内容仅供参考,据此入市风险自担

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...