6连板连云港:公司股票击鼓传花效应十分明显,随时有快速下跌的可能

- 社会

- 2025-04-11 22:32:05

- 12

6天6板的江苏连云港港口股份有限公司(下称“连云港”,601088)提示公司股票交易风险。

4月11日,连云港发布《股票交易风险提示公告》称,公司股票自2025年4月2日至4月11日,区间涨幅接近80%。涨幅与同期上证指数、水上运输行业存在严重偏离。

“根据中证指数网发布的数据,交通运输业、仓储和邮政业中水上运输业2025年4月10日平均滚动市盈率为10.47,行业平均市净率为1.11,公司最新滚动市盈率为44.64,市净率为2.08,明显高于同行业平均水平。”连云港指出。

连云港进一步指出,公司股票交易价格近期波动较大,存在市场情绪过热的情形,可能存在非理性炒作,公司股票击鼓传花效应十分明显,交易风险极大,随时有快速下跌的可能。敬请广大投资者注意二级市场交易风险,理性决策,审慎投资,切忌盲目跟风。

此外,连云港在公告中还披露了经营和媒体报道、市场传闻等情况。

“截至本公告日,公司目前生产经营活动正常,行业政策没有发生重大调整,不存在其他应披露而未披露的重大信息。”连云港还表示,“公司未发现近期公共传媒报道了可能或已经对本公司股票交易价格产生较大影响的未公开重大信息。”

4月3日至4月8日,连云港股价连续6个交易日涨停,股价也从4月2日收盘的3.86元/股,一路“水涨船高”至4月11日收盘的6.86元/股。

官网资料显示,连云港2001年10月成立,是连云港市委市政府高度重视、重点支持,港口集团倾力打造、精心培育的港口装卸业务重要板块和资本运作战略平台。

截至2021年末,连云港股本规模12.41亿股、资产规模92.48亿元,下属分公司和参控股公司11家,现拥有28个通用和专业化泊位,参股经营3个通用泊位、4个集装箱泊位,控股经营两条中韩客货班轮航线。

业务方面,涵盖海港码头货物装卸、客货班轮运输、堆存及港务管理业务、商品质押融资、期货交割等领域,作业货种主要有铁矿石、煤炭、有色矿、红土镍矿、钢铁、胶合板、机械设备、粮食、氧化铝、焦炭等。

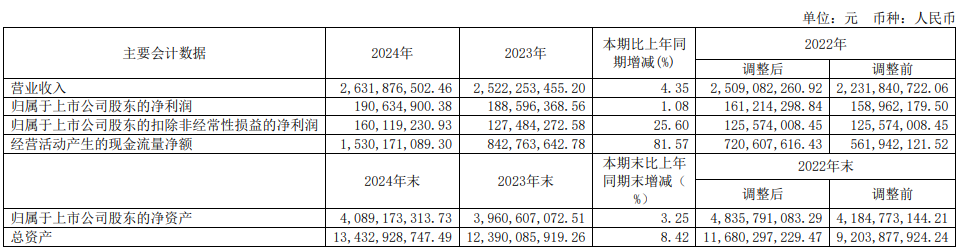

业绩方面,连云港3月28日发布的2024年年报显示,报告期内,公司营业总收入26.32亿元,同比(与前一年同期相较)增长4.35%;归属于上市公司股东的净利润1.91亿元,同比增长1.08%。2024年,公司累计完成港口吞吐量7710.81万吨,同比增加157.36万吨。

值得一提的是,除了连云港,周五(4月11日)A股航运港口板块也集体走高。截至收盘,除了连云港,海航科技(600751)、凤凰航运(000520)、北部湾港(000582)同样涨停。此外,珠海港(000507)、 国航远洋(833171)、宁波海运(600798)等公司股票同样大涨。

业绩方面,其他港口上市公司2024年得成绩单同样亮眼。例如,上海国际港务(集团)股份有限公司(简称“上港集团”,600018)预计2025年第一季度实现归属于上市公司股东的净利润约人民币38.86亿元,同比增长5.14%左右,主要由于公司母港集装箱吞吐量同比增长,港口主业利润贡献增加,控股及参股的相关航运公司利润也同比增长。

宁波舟山港股份有限公司(简称“宁波港”,601018)预计2025年第一季度实现归属于上市公司股东的净利润约人民币11.74亿元,同比增长4.5%左右。报告期内,公司累计完成集装箱吞吐量1212万标准箱,同比增长11.1%;累计完成货物吞吐量2.88亿吨,同比增长1.8%。公司集装箱、货物吞吐量稳健增长,带动相关板块营业收入同比增长;公司控股的相关航运公司利润同比增长。

下一篇:八字起名网站推荐

相关文章

热门文章

出生时间属于时间类概念

2025-03-31 15:49:33

一审未查夫妻共同财产揭示财产纠纷真相

2025-03-31 15:40:49

连云港无人机助力平安好助手强化技能训练

2025-03-31 15:29:36

对重疾险热议的冷思考

2025-03-31 19:00:04

单招铁路专业要求全面解析

2025-03-31 16:37:26

神奇化妆秘诀,提升美丽与自信的有效化妆品

2025-03-31 18:42:12

中国政府中东问题特使翟隽会见俄罗斯副外长博格丹诺夫

2025-03-31 17:53:02

欧洲央行官员考虑是否暂停降息之际 欧元区通胀放缓

2025-04-01 17:44:02

有话要说...