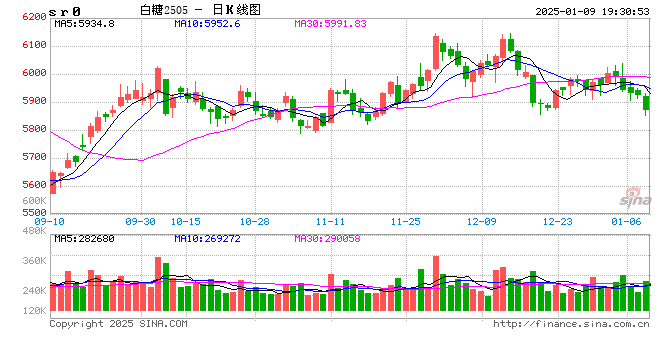

白糖:年前备货进入尾声

- 职场

- 2025-01-09 19:31:06

- 6

来源:紫金天风期货研究所

【20250109】白糖:年前备货进入尾声

观点小结

核心观点:中性 外糖反弹,印度减产可能限制出口,泰国在一季度成为主要供应国。国内处于年前备货旺季,现货价格企稳小涨,春节前备货期价格偏强运行,年后则更多关注泰国出口及糖浆政策。

国外生产:中性偏空 巴西12月上产量下滑,印度生产进度低于同期,泰国生产预期良好,印度存在重新讨论出口的可能。

国内产销:偏多 截至2024年12月底,本制糖期全国共生产食糖440.34万吨,同比增加120.83万吨,增幅37.82%;全国累计销售食糖249.94万吨,同比增加80.12万吨,增幅47.18%;累计销糖率56.76%,同比加快3.61个百分点。

进口利润:偏多 配额外进口利润在当前关闭,预期短期内配额外进口量缩减。预计12月进口食糖、糖浆均减少。

整体库存:偏多 截至2023/24榨季末,食糖工业库存35.7万吨,比22/23榨季还要低约9万吨。

醇油:中性 醇油比小幅抬升至0.6699,乙醇存在优势。制醇比当前处于被动小幅抬升的状态。

原白价差:偏空 原白价差回升至80美元/吨,处于成本线附近,对原糖需求不大。

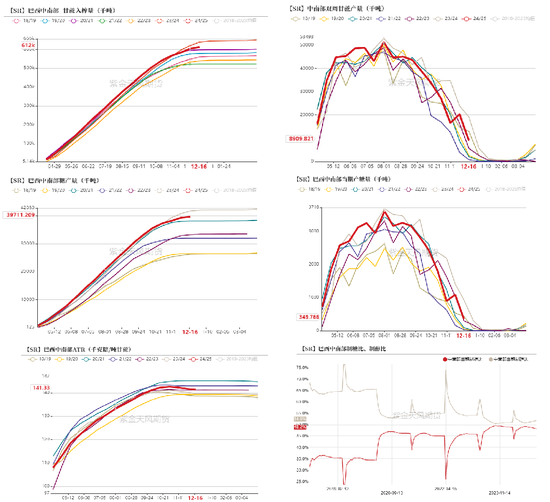

全球:泰国接力巴西

巴西:本期产糖量低于预期

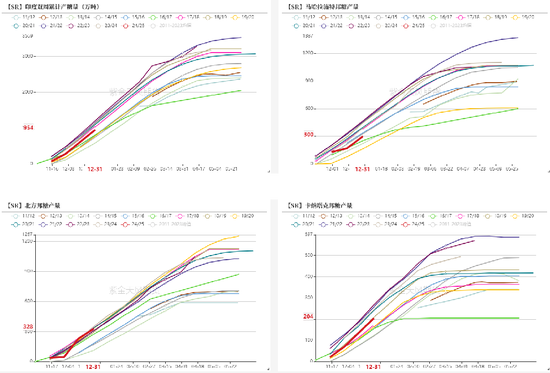

12月上半月,巴西中南部地区甘蔗入榨量为882.7万吨,较去年同期的1931.5万吨减少1048.8万吨,同比降幅54.3%;甘蔗ATR为115.92kg/吨,较去年同期的118.59kg/吨减少2.67kg/吨;制糖比为35.67%,较去年同期的43.15%减少7.48%;产糖量为34.8万吨,较去年同期的94.2万吨减少59.4万吨,同比降幅达63.07%。

2024/25榨季截至12月上半月,巴西中南部地区累计入榨量为61185万吨,较去年同期的63928.3万吨减少2743.3万吨,同比降幅达4.29%;累计制糖比为48.2%,较去年同期的49.18%减少0.98%;累计产糖量为3971.1万吨,较去年同期的4182.4万吨减少211.3万吨,同比降幅达5.05%。

ATR与制糖比继续下降,本期产糖量低于预期。当前预期巴西中南部食糖产量在4000万吨左右。

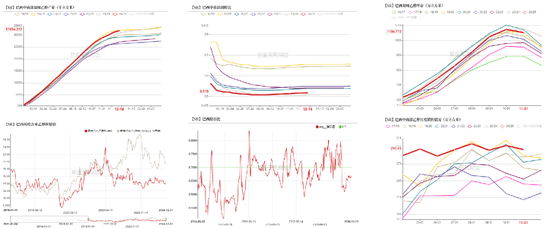

乙醇产销两旺,醇油比优势尚存

2024/25榨季截至12月上半月,产乙醇7.65亿升,较去年同期的10.46亿升减少2.81亿升,同比降幅26.88%。累计产乙醇319.34亿升,较去年同期的309.26亿升增加10.08亿升,同比增幅达3.26%。乙醇处于产销两旺格局。

醇油比维持0.6699,乙醇存在优势。含水乙醇折糖价与食糖的价差随食糖价格下跌缩窄,最近一期制醇比小幅抬升。

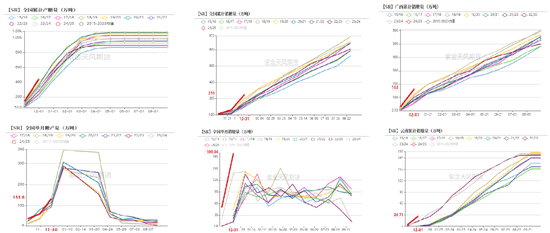

巴西糖待装运量回落

截至1月2日当周,港口等待装运的食糖数量为118.19万吨(高级原糖数量为106.82万吨),此前一周为174.92万吨,环比减少56.73万吨,降幅32.43%。桑托斯港等待出口的食糖数量为64.51万吨,帕拉纳瓜港等待出口的食糖数量为39.61万吨。

巴西糖待装运量回落,但是依然处于同期高位。一季度市场食糖供应将转向泰国。

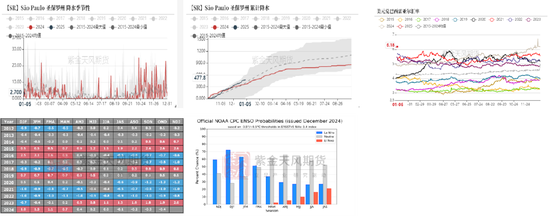

降水良好,市场对于巴西25/26年度产量持乐观态度

La Niña条件有利于在2024年11月至2025年1月期间出现(59%的可能性),最有可能在2025年3月至5月过渡到enso中性。

巴西当前虽然处于拉尼娜小幅增强的月份中,但是目前为止并没有影响当地降水。导致市场对于25/26年度维持乐观预期,产量在4200-4320万吨。

雷亚尔兑美元持续贬值,导致原糖价格偏弱。

印度糖生产进度低于去年同期水平

根ISMA的数据,截至2024年12月31日,印度2024/25榨季糖产量达到954万吨,较去年同期的1130.1万吨减少176.1万吨,降幅15.58%。

由于国内存在过剩库存,ISMA呼吁印度政府2024/25榨季允许出口至少100万~200万吨糖,从而支撑印度糖价。

泰国生产进程良好

2024/25榨季截至12月25日,泰国累计甘蔗入榨量为1461.01万吨,较去年同期的1081.81万吨增加379.2万吨,增幅35.05%;甘蔗含糖分11.49%,较去年同期的11.1%增加0.39%;产糖率为8.774%,较去年同期的8.071%增加0.703%;产糖量为128.19万吨,较去年同期的87.31万吨增加40.88万吨,增幅46.81%。

泰国食糖生产进程良好,将成为一季度市场供应主要来源,后期关注出口量。

国内食糖:年后或转淡

国内产销两旺,节前备货进行中

截至2024年12月底,2024/25年制糖期(以下简称“本制糖期”)甜菜糖厂已有3家停机,甘蔗糖厂除云南、海南外,其他省(区)糖厂均已开榨。截至2024年12月底,本制糖期全国共生产食糖440.34万吨,同比增加120.83万吨,增幅37.82%;全国累计销售食糖249.94万吨,同比增加80.12万吨,增幅47.18%;累计销糖率56.76%,同比加快3.61个百分点。

预计12月食糖与糖浆进口均大幅下降

由于泰国糖浆管制,预计12月糖浆进口量大幅缩减。糖浆最惠国税率调整,涉及科目全年进口量累计在8000-10000吨,体量偏小,影响不大。

根据巴西出口中国食糖情况推测,12-1月国内进口量偏低。配额外到港方面,12月目前依然为0,配额外利润尚未打开。

12-1月,主要以国内供应为主,关注泰国糖浆进口重新开放的政策。

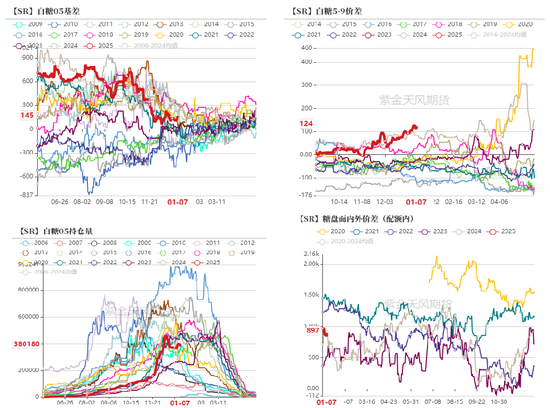

价差:月间正套与内外反套

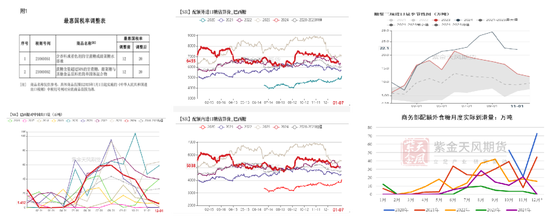

盘面强势,现货因处于上量期,基差走缩。

月差方面,正套维持,品种强势的一种体现,主要得益于国内销糖进度良好。

内外反套格局,会在海外增产落地背景下,继续维持,直到打出配额外进口利润。

政策关注泰国糖浆管制何时重新开放,这是潜在利空因素。

从单边的角度看,年前备货行情可能支撑12-1月价格偏强,年后主要看泰国出口进度,包括糖浆政策。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...