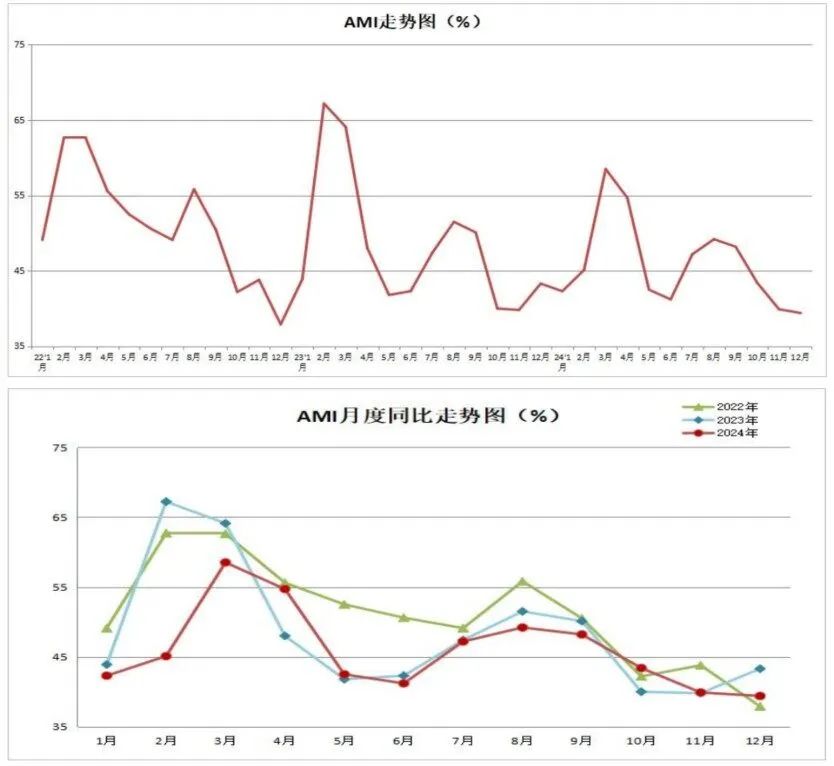

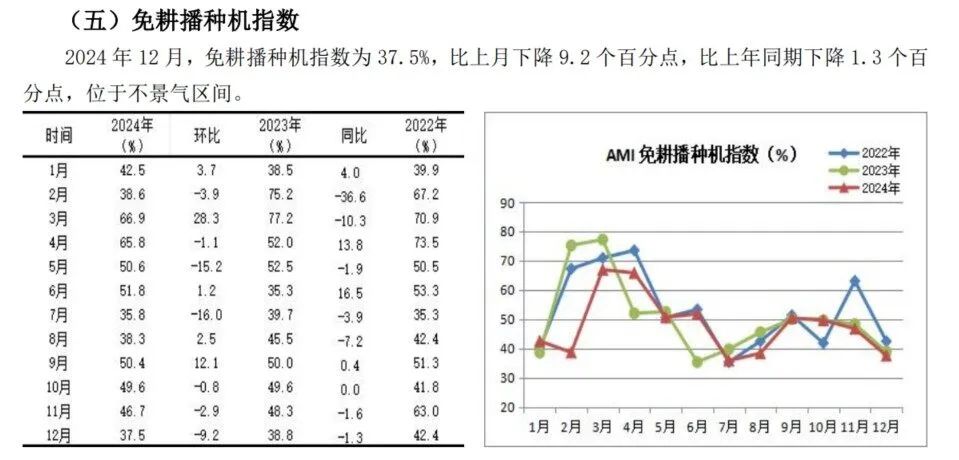

2024年12月份AMI指数为39.4%,景气度创全年新低

- 生活

- 2025-01-06 17:43:04

- 9

12月份AMI指数为39.4%,比上月下降0.5个百分点,比上年同期下降3.9个百分点。

中国农业机械流通协会发布的2024年12月份中国农机市场景气指数(AMI)为39.4%,环比下降0.5个百分点,同比下降3.9个百分点。6个一级指数全部深陷不景气区间。从环比看,除经理人信心指数小幅增长外,其它全部下降。其中,效益、人气指数降幅较大;从同比看,6个一级指数全线下行,其中效益指数、人气指数降幅较大,分别下降10.6%和8%,其它指数小幅下降。

特约分析师张华光认为:12月份作为全年收官月份,AMI继续保持收缩区间。整体市场波澜不惊,深陷不景气泥潭,月度走势小幅波动。环比每况愈下,震荡下行,创下9月份以来的“四连跌”,走完了惨淡的2024年。同比降幅较大,诠释了过去一年的惨淡场景。

12月份AMI的基本特征

AMI经历了12月的下滑后,景气度探底,呈现如下特点。

其一,景气度创全年新低。12月份,AMI以39.4%的景气度黯然收官,创下全年最低景气度。AMI下半年持续低迷是多重利空因素叠加形成的。一是谷贱伤农。今年以来,粮价受市场供需关系、自然灾害、国际市场动态、政策变化以及投机活动等多重利空因素影响,持续走低。既打击了农机市场消费信心,又削弱了农民购买力;二是进口猛增,牛肉价格跳水。今年出栏一头肉牛平均亏损1600元以上,连续8个月亏损超过1000元。65%以上的养殖户处于亏损状态,我国畜牧业遭遇前所未有的重创。与之关联的畜牧机械、饲料收获机械等市场随之出现断崖式下滑,成为压制12月AMI的又一重要因素;三是季节因素。12月正值农机市场淡季,加之今年春节来得早,致使淡季更淡。

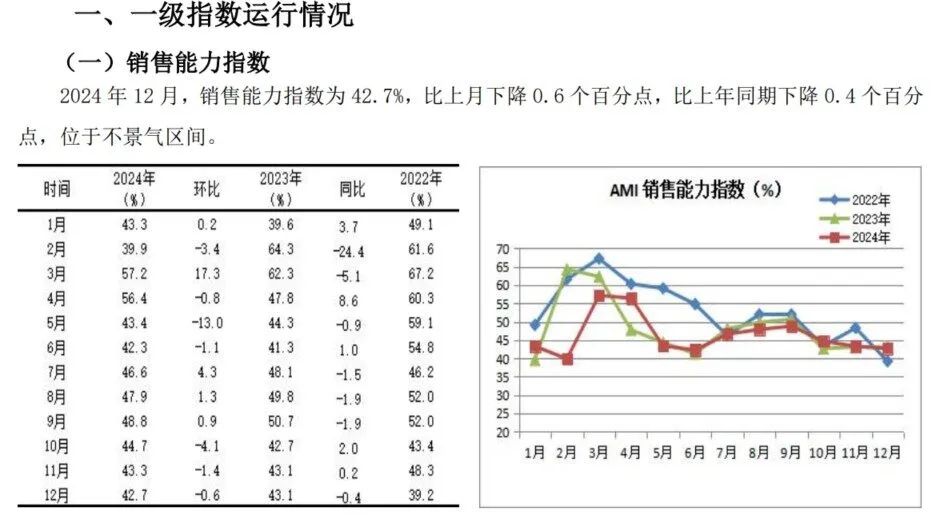

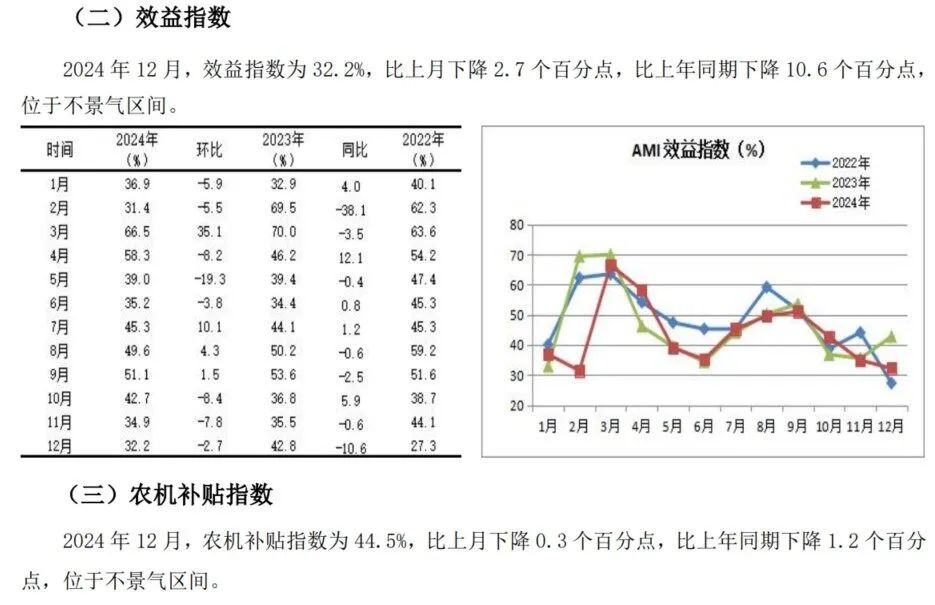

其二,效益指数跌跌不休。自10月至12月,效益指数分别以8.4%、7.8%和2.7%的跌幅实现“三连跌”,虽跌幅逐月收窄,但景气度却创下全年的第二低点32.2%(最低的月份发生在今年2月份,当月景气度为31.4%),完成全年收官。制造商冲击全年销售目标,通过商务年会出台让利政策,加大促销力度;经销商年终让利促销——去库存,成构成效益下跌的主因。

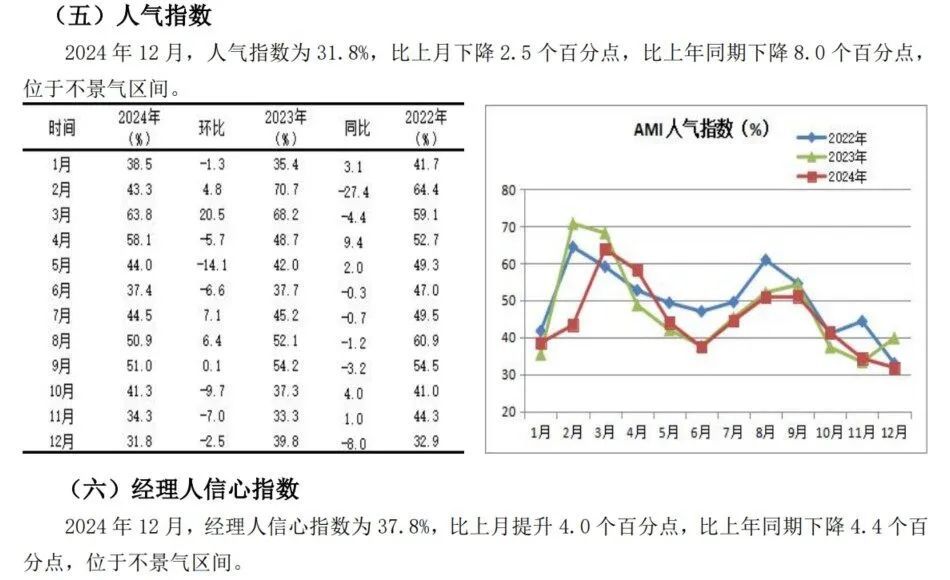

其三,人气指数跌入冰点。12月份,人气指数在经历“三连跌”后,环比再度下跌2.5个百分点,以31.8%的景气度收官,并创下全年最低景气度。同比下降8.0%,创下全年第二大、下半年最大降幅。人气指数作为终端市场的晴雨表,其景气度如此之低,折射出12月份终端市场之冷清。

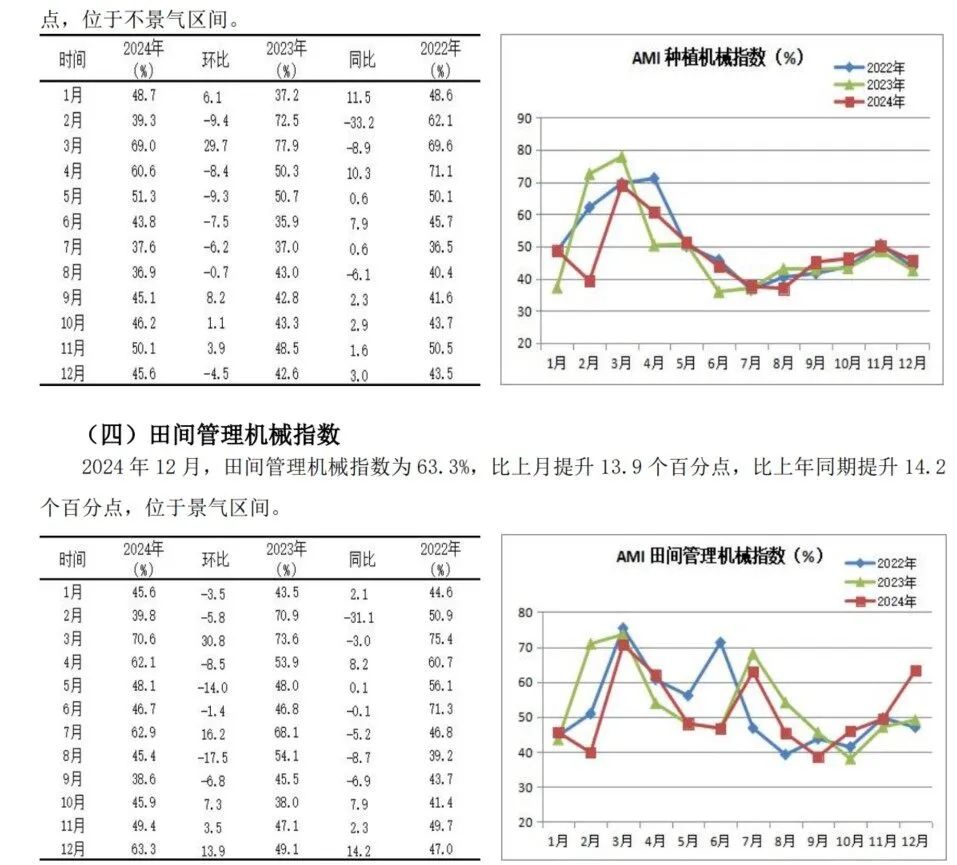

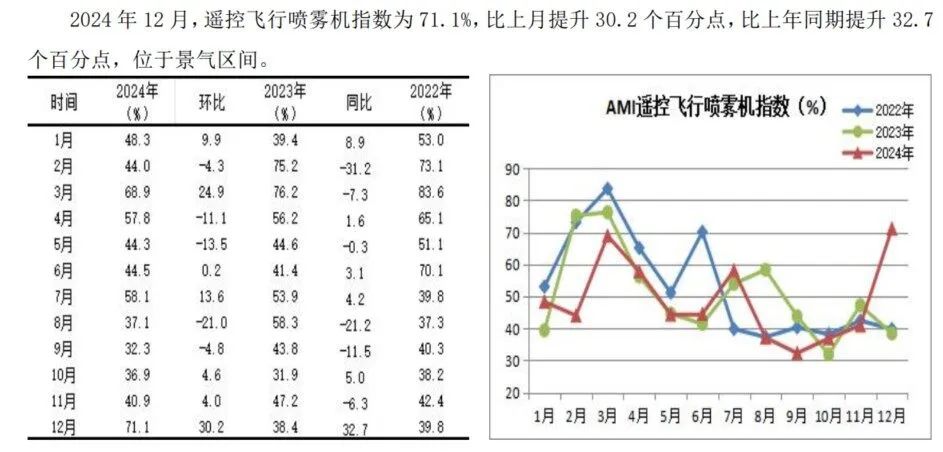

其四,田间管理机械指数一枝独秀。如果说12月也有好消息,那就是田间管理机械带给我们的些许安慰。在所监测的5个二级指数中,环比“2上3下”,田间管理机械、收获机指数环比出现不同程度的增长,尤其是田间管理机械指数,环比大幅度提升13.9%,同比提升14.2%,并一举挺进景气区间,成为12月份二级指数中最靓丽的一道风景线。田间管理指数景气度的上佳表现主要得益于遥控飞行喷雾机指数的飙升,12月份,遥控飞行喷雾机指数环比飙升30.2个百分点,同比大幅度提升32.7个百分点,以71.1%的景气度创下全年最高值,成为拉动田间管理机械指数的主要力量。

从三级指数解析细分市场

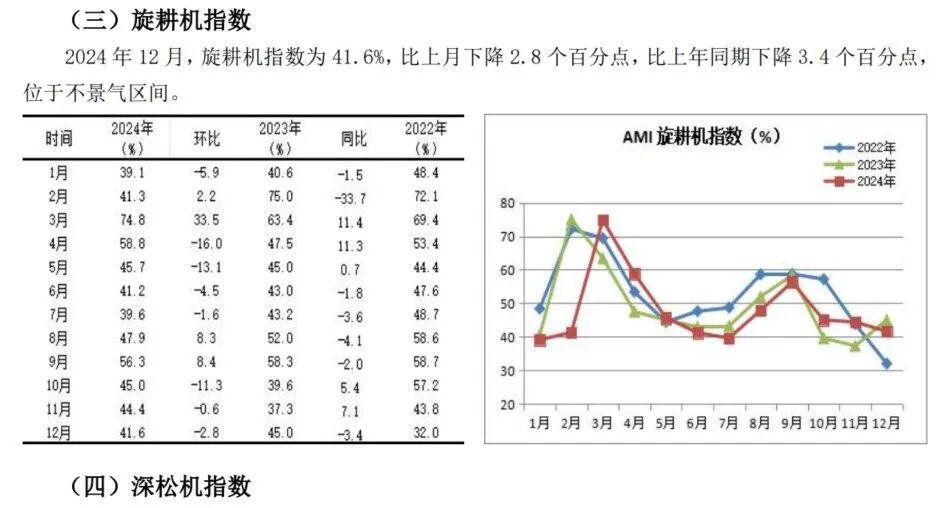

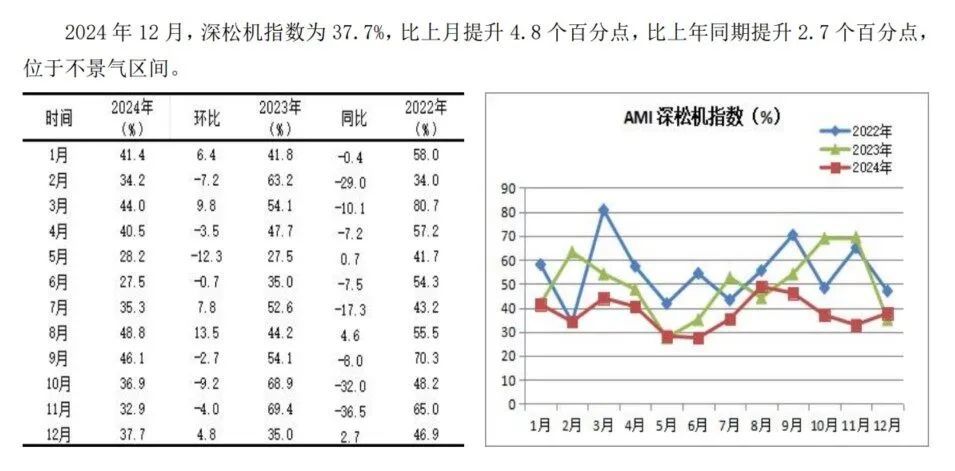

12月份,所监测的10个三级指数环比呈“6上4下”的特点。包括中型拖拉机、遥控飞行喷雾机、自走轮式谷物联合收割机、自走履带式谷物联合收割机、自走式玉米收割机、深松机在内的六个指数出现不同程度的增长,其余均出现下降。令人意外的是遥控飞行喷雾机指数挺进景气区间,与插秧机一起成为12月份停留在景气区间的两大亮点。同比“4升6降”。其中,自走式玉米收获机、遥控飞行喷雾机、插秧机、深松机4个指数增长,其它指数均出现不同程度的下降。

下面我们结合市场调研,重点分析拖拉机、插秧机和收获机三大细分市场。

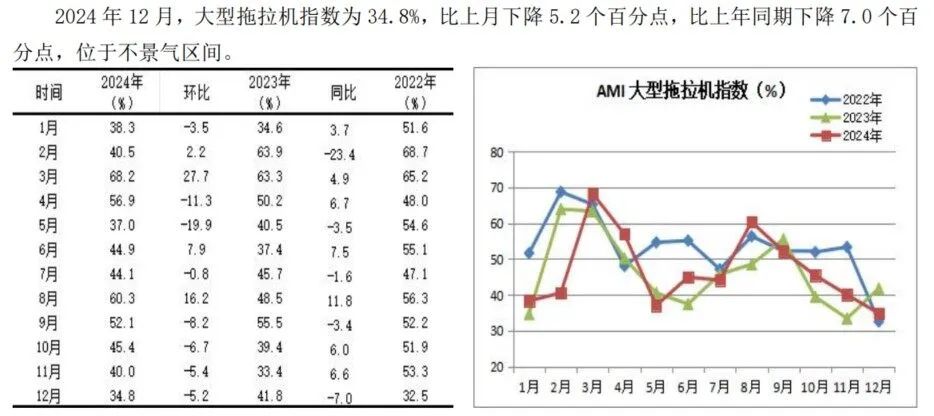

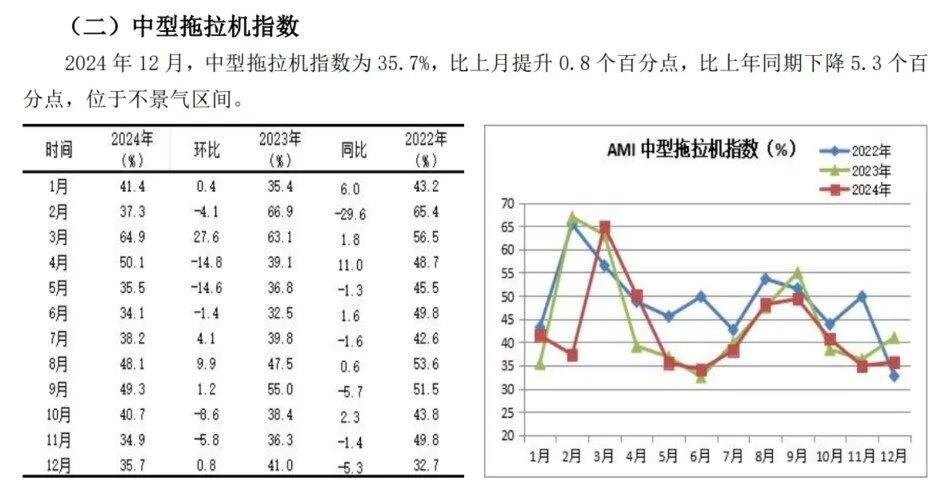

大中型拖拉机市场。

12月份,拖拉机指数可谓一地鸡毛,拖拉机和大中型拖拉机均位于不景气区间,其中,拖拉机和大型拖拉机指数创下全年最低景气度。先看拖拉机指数。环比、同比分别下降2.9%和5.6%,以335.3%的较低景气度收官,位于全年景气度谷底。再看大型拖拉机指数。环比、同比分别下降5.2%和7.0%,以34.8%的景气度刷新全年最低记录。最后看中型拖拉机指数。环比虽然小幅增长0.8%,但同比依然出现5.3%较大降幅,并以35.7%较低景气度收场。从市场动态监测看,一是市场大幅度下滑,全年大中拖市场累计销售32万余台,同比下降11.57%。二是市场竞争加剧,集中度进一步提高。销量前10大品牌累计销售27万余台,同比小幅增长0.51%;占比84.55%,较之去年同期上扬10.16个百分点。三是出口贸易出现较大幅度下滑。统计显示,今年1-11月,我国拖拉机进出口总额10.1亿美元,进出口金额同比下降3.5%。其中:出口8.5亿美元,同比下降7.2%:进口1.6亿美元,同比增长22.3%;贸易顺差6.9亿美元。

插秧机市场。

今年插秧机市场增势稳健。插秧机指数继11月份挺进景气指数后,12月份继续保持扩张势头,以52.9%的景气度收官,尽管环比下降0.2个百分点。同比增长6.9个百分点,意味着今年的市场好于去年同期。插秧机的补贴政策继续发力,即将开始的2025年,受插秧机单台补贴额度出现较大幅度下调的影响,生产企业、经销商抓住下调前的机会,加大促销力度,终端用户提前购买,成为推动12月份插秧机指数增长的主要动力。另外,我国机插率偏低,上升空间大,刚性需求较为强劲,当有利条件出现时,市场“乘政策之风”启动是符合发展逻辑的。

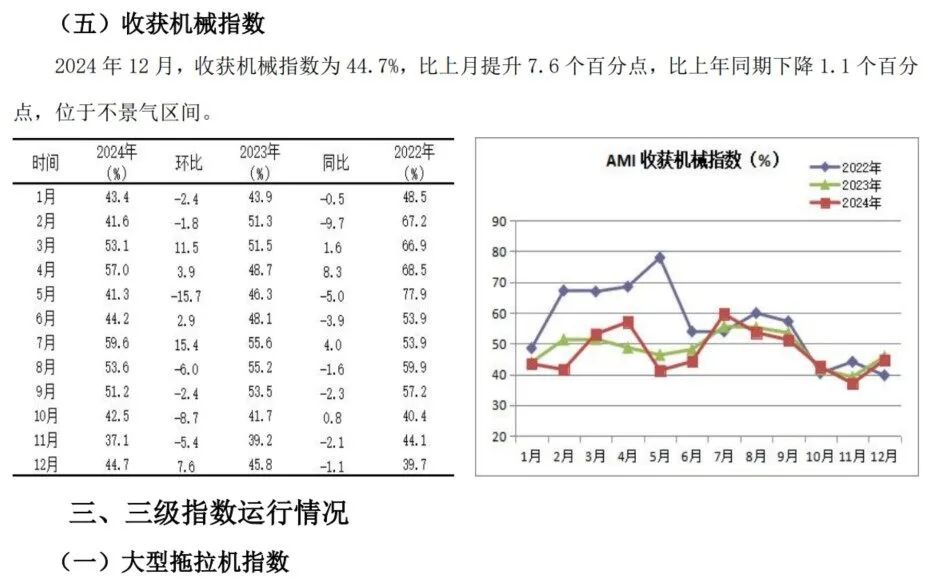

收获机市场。

12月份,收获机市场正值传统销售淡季,继续保持在收缩区间。在经历“四连跌”后,12月出现翘尾迹象,环比增长7.6%,以44.7%的景气度收官。但同比出现小幅下降,走出“两连跌”。

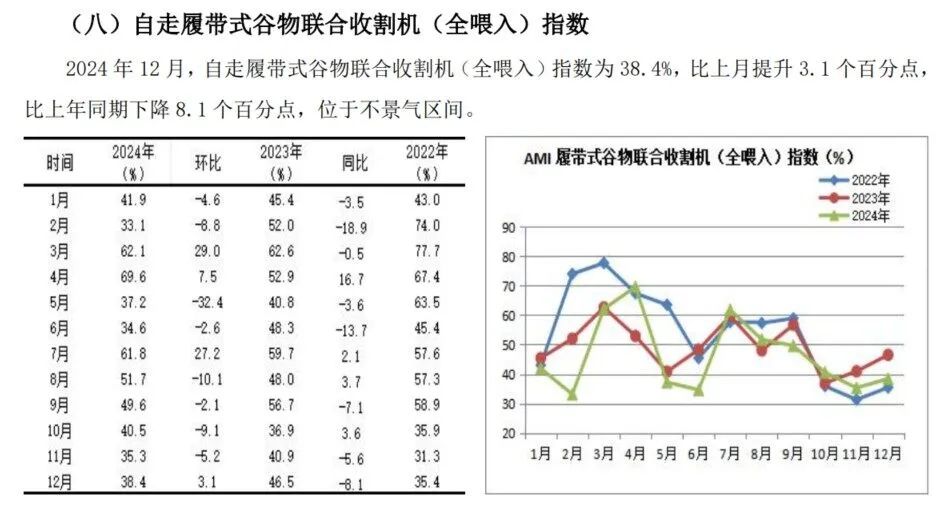

自走履带式谷物联合收割机(全喂入)指数。环比在经历“四连跌”后,本月转正,小幅增长3.1%,以38.4%的景气度收官。但同比出现8.1%的较大降幅。从全年看,今年履带式谷物联合收获机在经历了去年断崖式下滑后,形成“洼地”,今年出现报复式反弹,全年销售6万余台,同比大幅度攀升60%以上,成为三大粮食作物收获机中增幅最大的市场。

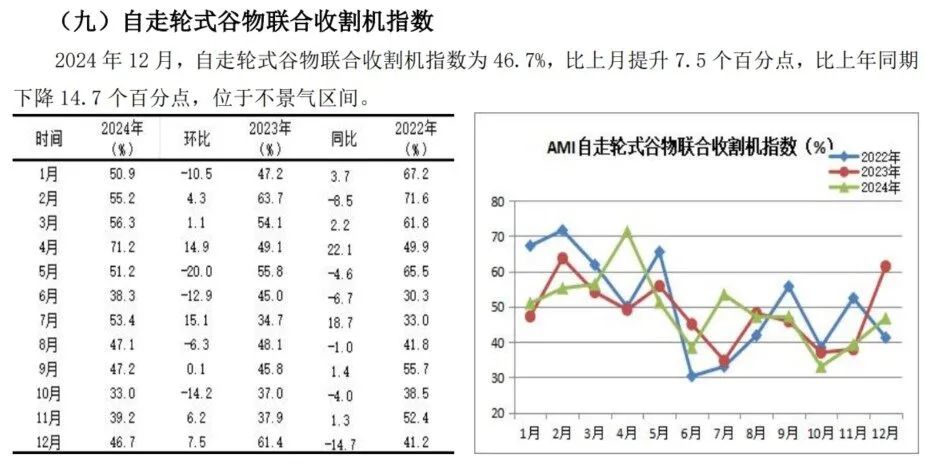

自走轮式谷物联合收割机指数。环比增长7.5%,同比大幅度下滑14.7%,以46.7%的景气度收官。环比“两连增”主要受制造端促销的拉动,企业通过商务年会,加大了渠道铺货,激活了制造商与经销商之间的交易。同比大幅度下降主要受去年高景气度影响,回溯去年同期,受国三升级国四影响,经销商担心因升级而涨价,纷纷提前进货,结果推高12月份的销量,形成景气度“高地”。市场调查显示,今年自走式谷物联合收割机市场累计销售3万余台,同比增长15%以上,实现连续两年的增长,此良好局面主要受市场更新需求拉动而出现的周期性增长。

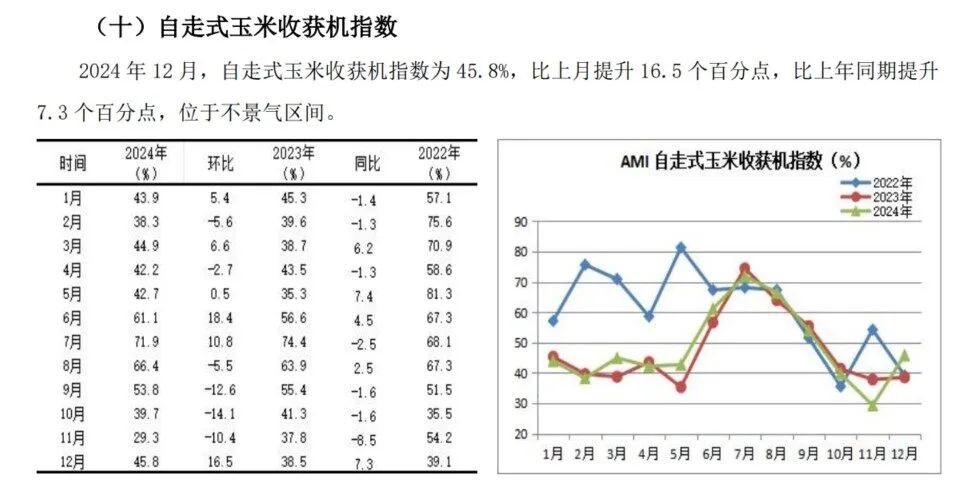

自走式玉米收获机指数。在环比经历“四连跌”、同比经历“三连跌”后,12月终于走出收缩区间,进入扩张区。12月,自走式玉米收获机指数环比大幅度增长16.5%,同比稳健增长7.3%,以45.8%的景气度收官。玉米收获机市场是2024年三大粮食作物收获机唯一大幅度下降的市场,全年累计销售2.5万台左右,同比大幅度下降35%以上。导致玉米收获机大幅度滑坡的主要原因是玉米价格的大幅度下降叠加畜牧业灾难性滑坡。但玉米收获机市场中的分支玉米籽粒收获机市场表现出强大韧性,同比继续保持稳健增长的势头,折射出玉米收获机市场需求结构进入深度调整期。

2025年1月份AMI走势判断

2025年1月份,AMI将继续徘徊于不景气区间。环比、同比或双双下滑,一、二、三级指数的景气度表现或冰火同炉。

内生动力因素

利好因素。1月份,市场正值淡季,但依然有一些利好因素存在并对市场产生一定的支撑作用。

第一,从宏观因素看,商务部近日发布对进口牛肉进行保障措施立案调查的公告。根据公告,商务部收到中国畜牧业协会等申请人代表国内牛肉产业正式提交的《中华人民共和国牛肉产业保障措施调查申请书》,决定自2024年12月27日起对进口牛肉进行保障措施立案调查。这对明年我国畜牧业以及相关的饲料收获机、玉米收获机均有强烈的利好。

第二,从市场价值链分析,制造端与销售端对市场的拉动力不容小觑。进入1月份,许多生产企业进入商务年会模式。通过商务年会,推动制造企业与经销商之间的交易,成为年终推动市场增量的重要力量,此其一。其二,经销商以利润换销售,以达到去库存之目的,也是稳定1月份市场的不可忽视的动力。其三,一些企业担心明年补贴额度下调,而提前购买,如插秧机市场,对1月份的市场也有较大的支撑作用。

利空因素。⒈季节因素。1月份,农机市场继续淡季之行,终端市场交易少。⒉春节因素。今年1月末系中国人的传统节日——春季,全国陆续进入春季模式,尤其在农村,表现的更为强烈。受此影响,让1月份的淡季更淡。⒊更新周期延长。包括玉米、马铃薯、牛羊肉价格持续低迷,对用户的购买力和消费信心产生较大影响;直接延长了更新周期;⒋需求结构性矛盾。一是中国农机市场正处于转型升级的深水区,内卷的传统市场加速向高端、智能、大型、绿色市场转型,这需要一个较长的培育期;二是包括丘陵山区、经济类作物、园林机械、蔬菜种植与收获机械等在内的新兴市场尚处于发育期,产品也需要一个熟化过程。市场凸显的结构性矛盾、新的市场生态环境、新旧动能转换叠加补贴政策的变化都增加了今年1月份农机市场的不确定性和变数。

AMI走势变化规律因素。

其一,过去10年中1月份的景气度高于12月份的概率60%,但有5年发生在2018年之前。近四年,只有2022年高于12月份,况且2022年是较为特殊的一年,受国三升级国四的影响,当年大幅度增长。再则,从1月份景气度的变化趋势看,2021年至2023年同比持续走低。由此我们判断,今年1月份同比下滑的概率较大。其二,经理人信心指数环比虽然出现增长,但这种增长是基于上月“洼地”之上。叠加低迷的人气指数,种种迹象从不同维度指向1月份市场不会带来什么惊喜,保持在收缩区间的概率很大。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...