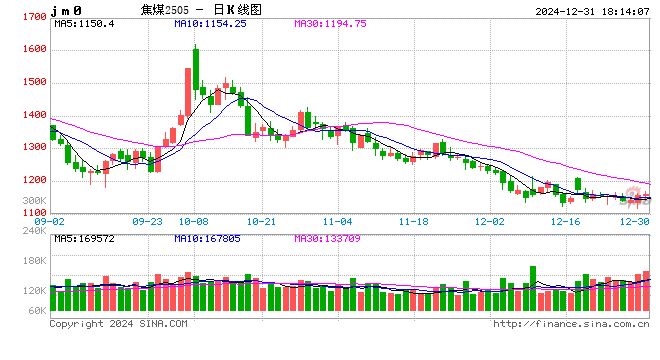

双焦:阶段性底部震荡

- 资讯

- 2024-12-31 18:15:07

- 16

来源:紫金天风期货研究所

【20241231】双焦周报:阶段性底部震荡

焦煤观点小结

核心观点:中性 焦煤市场延续偏弱。供应端收缩明显,煤矿年底完成生产任务后有减产行为,但目前产量仍在同比偏高水平,甘其毛都口岸完成过货量目标,目前日通关回落至400车附近;需求端,焦钢企均减产,刚需走弱,五轮降价后焦企补库偏消极;矿端库存继续累积,港口去库速度缓慢,口岸监管区持续去库,主要是受到通关下降的影响。整体来看,焦煤供需较前期略有好转,05合约下方有支撑,但现货弱势不改,上游库存压力尚未缓解,且01合约交割压力偏大,因此反弹力度有限。

现货: 中性偏空 焦煤现货继续走弱,竞拍流拍偏高,仍是跌价成交为主,产地报价继续下跌;目前安泽低硫主焦继续下跌至1450元/吨,周环比-50元/吨;晋中中硫下跌至1350元/吨附近,周环比-80元/吨。

仓单成本:中性 焦煤最低蒙煤仓单在1130元/吨附近。

供应:中性 上周煤矿整体产能利用率继续下跌至87.36%,周环比-0.9%,年底煤矿季节性减产,供应收缩明显,但同比仍在偏高水平;甘其毛都日通关回落至400车左右。

需求:中性 焦钢企开工回落,刚需减弱,五轮提降后焦企补库偏消极。

基差:中性 盘面小幅反弹,但现货尚未企稳,目前盘面在升水区间。

库存:中性偏空 下游焦钢企维持按需采购,矿端继续累库,预计随着煤矿减产后续累库放缓;冬储备货过半,但焦企仍处于降价周期,补库积极性不强。

焦炭观点小结

核心观点:中性 焦炭方面,目前共降价五轮,原料煤成本支撑走弱,焦化仍有小幅利润空间,焦炭供应偏高稳,环保预警解除后预计产量有小幅回升,目前独立焦企焦炭日均产量65.8万吨,周环比+0.04万吨;需求端,247家钢厂铁水日均产量227.87万吨,周环比-1.5万吨,年底钢厂检修增多,煤焦刚需回落;钢厂前期补库偏多,目前仅保持按需采购,焦企产端出货困难;盘面焦煤底部支撑显现后焦炭同样走出反弹行情,但实际厂内出货压力仍大,年前仍有六轮降价的可能。

现货:中性 焦炭目前已降四轮,本周预计将提降第五轮,原料煤成本下跌较快,焦化仍有盈利空间;目前准一级焦炭港口现货震荡偏弱运行,报价1620元/吨附近,山西准一级湿熄焦报价1500-1540元/吨。

仓单成本:中性偏空 日照港准一级焦仓单价格约在1770元/吨左右,准一厂库仓单五轮提降后在1740元/吨附近。

供应:中性 焦企盈利空间收窄,但整体仍有小幅利润,供应端焦企维持偏高负荷生产;随着河南、山东、陕西等地区二级环保预警解除后,前期环保限产焦企预计产量小幅回升。

需求:中性 目前钢厂在集中检修阶段,日耗下滑,煤焦刚需支撑减弱,煤焦刚需偏弱,一月铁水预计环比小幅回升。

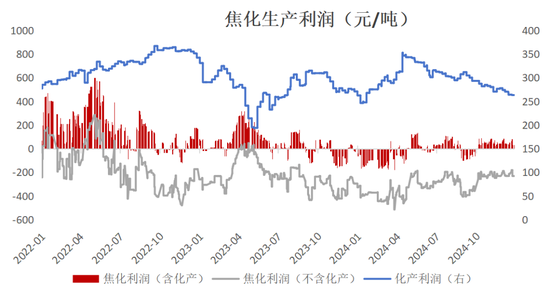

利润:中性 焦炭目前已降价五轮;入炉煤成本下跌,目前测算山西地区焦化盈利30元/吨左右,盈利空间收窄;盘面虽有反弹,但弱现实难改,预计后续钢厂继续打压焦炭价格,一月或有第六轮提降。

库存:中性偏空 焦企出货困难,钢厂前期补库偏多,目前仅保持按需采购,焦企产端有一定库存压力。

焦煤

现货仍未止跌

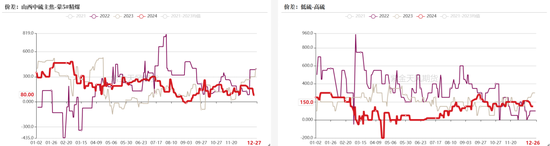

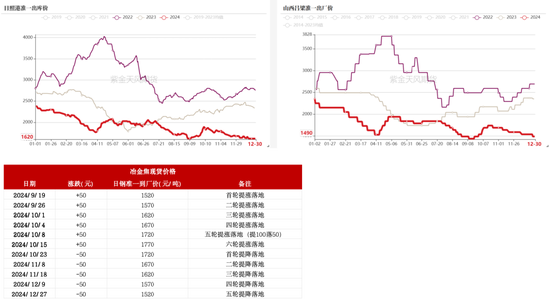

焦煤-价格

焦煤现货继续走弱,竞拍流拍偏高,仍是跌价成交为主,产地报价继续下跌;目前安泽低硫主焦继续下跌至1450元/吨,周环比-50元/吨;晋中中硫下跌至1350元/吨附近,周环比-80元/吨。

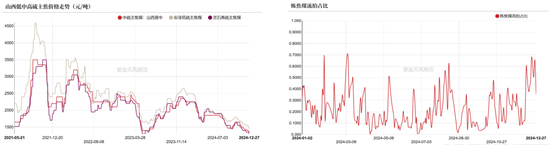

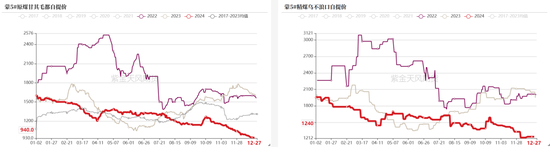

蒙煤成交冷清,近期甘其毛都日通关车数在400车低位左右波动,口岸累库压力缓解,但下游采购意愿仍不强,蒙5原煤报价继续阴跌至910-940元/吨附近,周环比继续下跌40元/吨左右。

海运煤弱势运行,供应相对稳定但海外需求偏弱,澳洲准一线焦煤远期最新FOB190美金/吨左右,周环比-16美金/吨,进口利润仍倒挂;俄煤市场偏弱,成交仍旧平淡,俄罗斯K4主焦最新CFR报价127.5美元/吨,周环比-2.5美金。

焦煤-价差

焦煤-仓单

期现震荡走弱,焦煤仓单目前在1130元/吨附近。

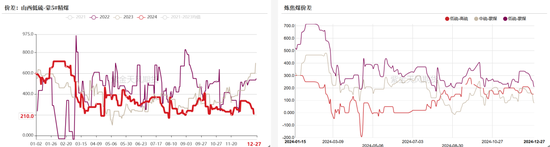

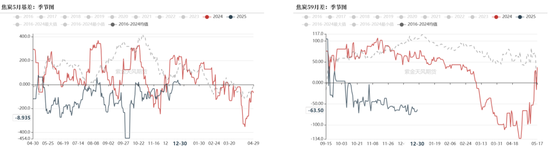

焦煤-基差月差

焦煤近期盘面下跌较快,05合约在平水附近;5-9继续走反套,预计还有一定空间。

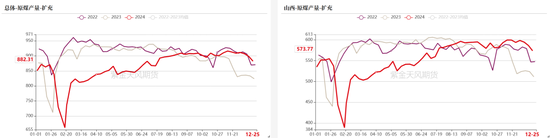

国产及蒙煤供应均收缩

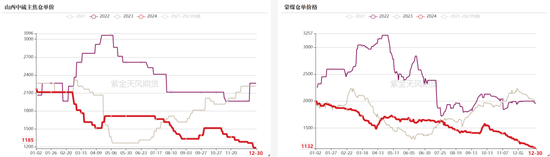

焦煤-供应-煤矿产能利用率

上周煤矿整体产能利用率继续下跌至87.36%,周环比-0.9%,山西产能利用率周环比下跌至91.09%,周环比-2.05%,年底煤矿季节性减产,供应收缩明显,但同比仍在偏高水平。

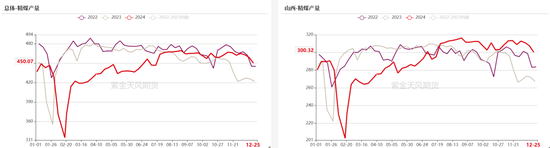

焦煤-供应-产量

上周焦原煤周产量882.31吨,周环比-15.99万吨;精煤周产量450.07万吨,周环比-8.75万吨,煤矿产量收缩。

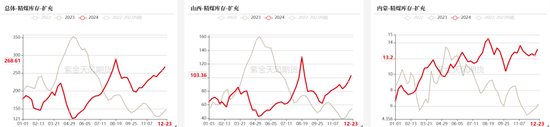

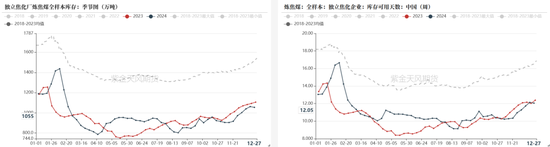

焦煤-煤矿库存

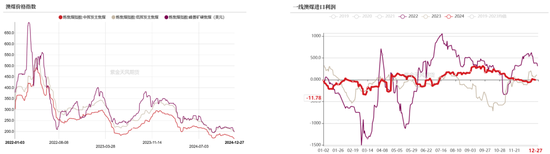

煤矿端,原煤库存周环比+8.89万吨至345.68万吨,精煤库存周环比+11万吨至268.61万吨;下游焦钢企维持按需采购,矿端继续累库,预计随着煤矿减产后续累库放缓。

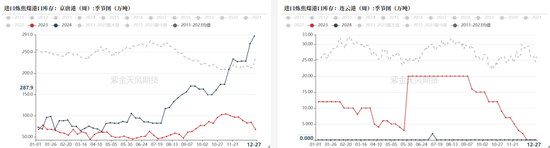

焦煤-港口库存

进口炼焦煤港口库存488.92万吨,周环比+9.9万吨;港口去库缓慢,焦炭五轮提降后下游采购偏消极。

焦煤-焦钢企库存

独立焦企焦煤库存1054.55万吨,周环比-7.7万吨;钢厂焦化厂焦煤库存775.71万吨,周环比+16.7万吨;冬储备货过半,五轮提降后焦企采购放缓。

焦炭

五轮提降落地

焦炭-价格

焦炭目前共降5轮250-275元/吨,原料煤成本下跌较快,焦化仍有小幅盈利空间;目前准一级焦炭港口现货震荡偏弱运行,报价1620元/吨附近,周环比持稳,山西准一级湿熄焦报价1450-1490元/吨。

焦炭-仓单

日照港准一级焦仓单价格约在1770元/吨左右,准一厂库仓单五轮提降后在1740元/吨附近。

焦炭-基差月差

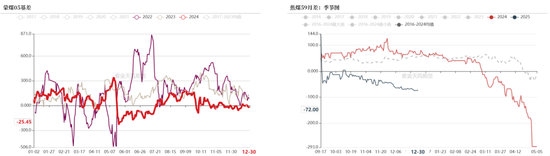

近期焦炭盘面反弹,现货继续降第五轮,05盘面升水80左右;月差5-9反套。

焦炭库存压力增大

焦炭-需求

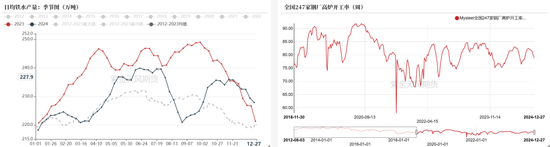

247家钢厂铁水日均产量227.87万吨,周环比-1.5万吨;247家钢厂高炉开工率78.71%,周环比-0.92%;

目前钢厂在集中检修阶段,日耗下滑,煤焦刚需支撑减弱,煤焦刚需偏弱,一月铁水预计环比回升。

焦炭-供应

独立焦化企业(全样本)剔除淘汰产能利用率73.1% ,周环比+0.08%;

独立焦化企业(全样本)焦炭日均产量65.8万吨,周环比+0.04万吨;

焦企盈利空间收窄,但整体仍有小幅利润,供应端焦企维持偏高负荷生产;河南、山东、陕西等地区二级环保预警解除后,前期环保限产焦企预计产量小幅回升。

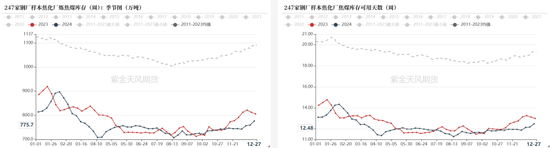

焦炭-焦钢企库存

247家钢厂焦炭库存645.12万吨,周环比+13.5万吨;

独立焦化厂全样本焦炭库存91.14万吨,周环比+4万吨;

焦企出货困难,钢厂前期补库偏多,目前仅保持按需采购,焦企产端有一定库存压力。

焦炭-港口库存

焦炭港口库存168.7万吨,周环比+2万吨。

产业链利润

焦炭目前已降价五轮;入炉煤成本下跌,目前测算山西地区焦化盈利30元/吨左右,盈利空间收窄;盘面虽有反弹,但弱现实难改,预计后续钢厂继续打压焦炭价格,一月或有第六轮提降。

平衡表

焦煤平衡表

焦炭平衡表

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...